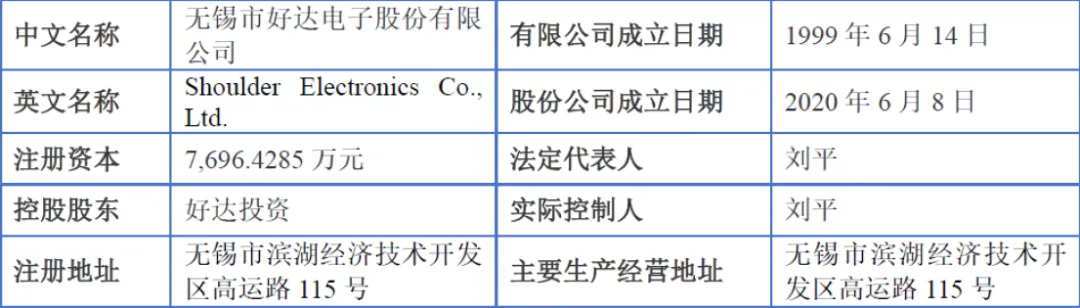

无锡市好达电子股份有限公司(简称“好达电子”)深耕声表面波射频芯片领域二十余年,1999年6月设立有限公司主体,2020年6月整体变更为股份公司,注册及生产基地坐落于无锡市滨湖经济技术开发区,是国内稀缺的实现声表面波滤波器芯片设计、晶圆制造、封装测试全产业链一体化(IDM)规模化量产的本土企业,也是国内射频SAW赛道国产化标杆企业。公司实控人为刘平,董事长兼任企业核心管理者,依托长期技术积淀先后两次斩获国家科学技术进步二等奖,牵头或参与7项国家级、5项省级重点科研项目,在国内声表面波产业链国产化进程中占据关键战略地位。

二、股权结构

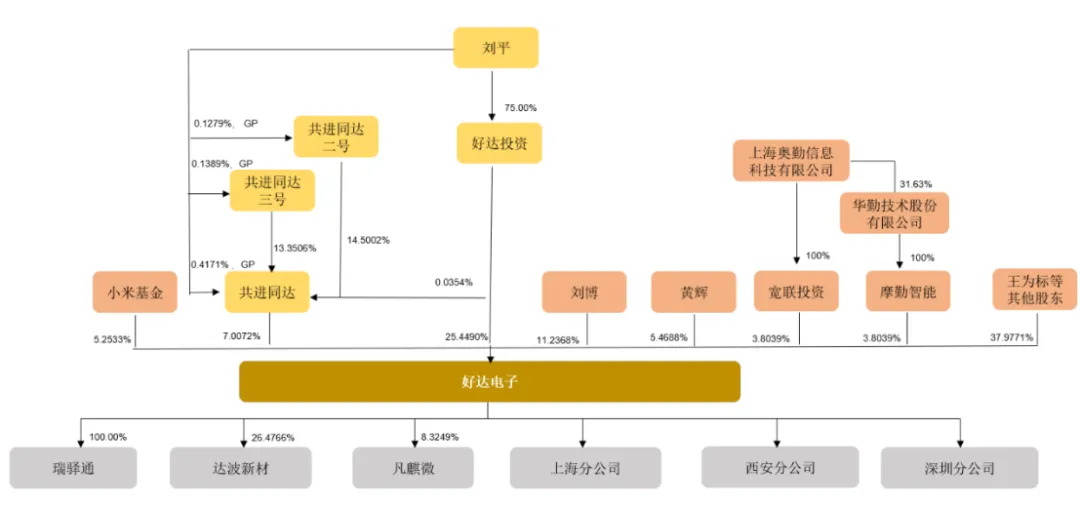

好达电子发行前总股本7696.4285万股,实际控制人刘平通过多层架构实现表决权控制:其一通过好达投资持股25.4490%,好达投资中刘平持股75%;其二担任共进同达等三大员工持股平台执行事务合伙人,叠加间接持股后合计控制公司32.4562%表决权,为企业绝对实际控制人,股权架构稳定性较强。前十大股东构成可划分为自然人创始股东、产业投资机构、产业链企业投资主体、员工持股四大类。创始自然人股东中刘博持股11.2368%,兼任公司总经理,黄辉、王为标分别持股5.4688%、4.6352%,上述创始人均深耕行业多年,深度参与企业技术迭代与经营决策。

产业资本方面,小米长江产业基金(小米基金)、哈勃投资(华为旗下投资平台)分别持股5.2533%、4.9934%;华勤技术通过旗下摩勤智能、宽联投资合计持股7.6078%,华勤作为全球头部手机ODM厂商,既是公司重要下游客户又是战略投资方,实现产业协同绑定;除此之外,国投创业、民生投资(国资背景)、中和春生等数十支产业基金、地方集成电路基金分列中小股东序列,机构投资者多元化。

三、业务情况

(一)主营业务

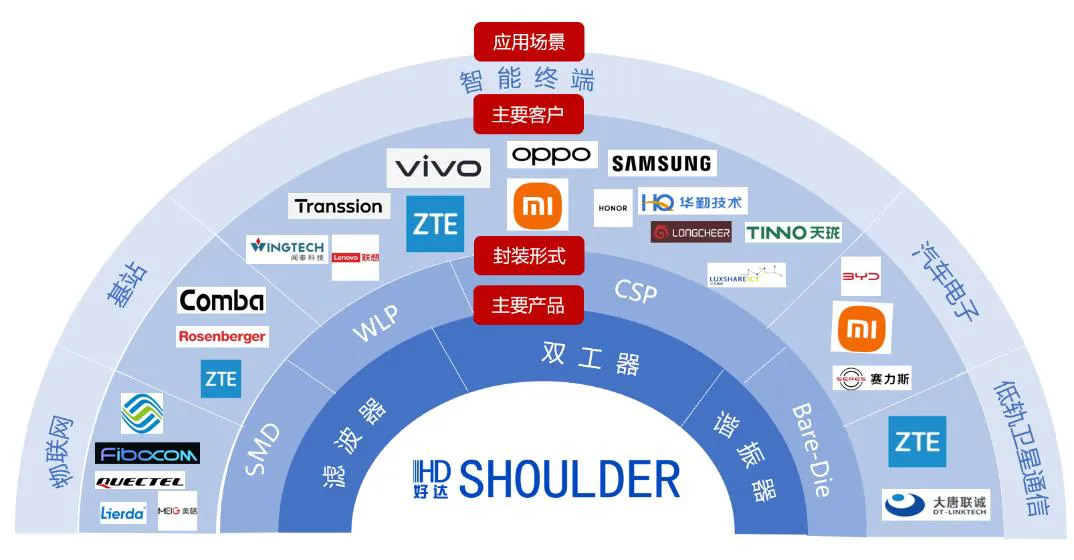

公司主营声表面波(SAW)射频滤波器、双工器、谐振器的研发、制造与销售,是国内极少数全链条IDM厂商,产品技术路线覆盖常规SAW、TC-SAW(温度补偿型)、TF-SAW(薄膜压电高性能)三代主流方案,产品频率覆盖300MHz-6GHz全频段,封装包含SMD、CSP、WLP、Bare-Die四大主流形态,其中WLP晶圆级封装产品是国内率先实现规模化量产的品类,可匹配L-PAMiD、FEM等高集成射频前端模组,对标海外村田、RF360头部产品性能。

从产品收入结构来看,2023-2025年滤波器营收占比逐年下滑、双工器营收快速抬升,2025年滤波器收入3.33亿元(占比49.64%),双工器3.22亿元(占比47.91%),双工器成为第二大收入支柱,背后是5G手机频段增多、多频段集成化趋势带动双工器、多工器需求爆发。按技术路线拆分,传统SAW仍是营收基本盘,2025年收入4.43亿元,占比66.01%;TC-SAW高速放量,三年收入从0.71亿元增至2.27亿元,占比从17.17%提升至33.85%,是公司近三年核心增长动力;TF-SAW逐步实现商业化落地,2025年营收94.94万元,处于客户验证、小批量导入阶段,是未来长期成长的核心技术储备。

公司主营业务收入构成(单位:万元,下同)

(二)主要客户

公司采用直销+经销结合的销售模式,经销收入占比2025年达55.90%,直销占比44.10%,经销模式下沉中小客户、直销深耕头部终端与ODM大厂。报告期前五大客户收入占比分别为62.19%(2023)、56.07%(2024)、67.54%(2025),客户集中度处于行业中等水平,不存在单一客户营收占比超50%的极端依赖情况。前五大客户以ODM代理商、华勤、龙旗等头部代工厂为主,深圳市华凯、普荣实业为核心经销服务商。

(三)主要供应商

公司原材料核心品类为晶片、基板、合金、光刻胶等压电与封装物料,上述原材料采购总额占总采购额71.71%,上游国产化持续推进。前五大供应商采购占比稳定在50%左右,头部供应商包括天通股份、盐城晶弘、安捷利美维、厦门佳达微等国内优质厂商,无单一供应商采购占比突破50%,不存在原材料卡脖子风险。

四、财务分析

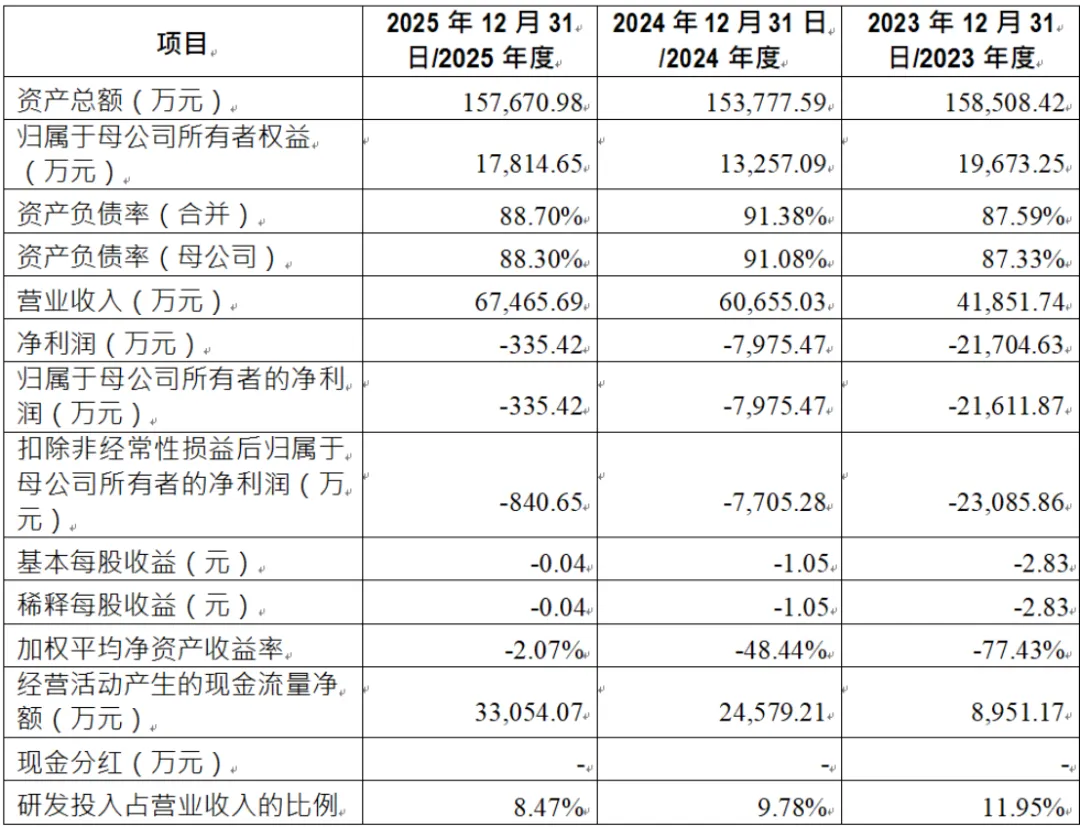

报告期(2023-2025年)公司营业收入分别为4.19亿元、6.07亿元、6.75亿元,三年复合增速26.97%,营收保持高速增长,充分受益SAW国产替代+TC-SAW产品放量双重逻辑;但企业连续三年净利润亏损,归母净利润依次-2.16亿元、-0.80亿元、-0.03亿元,亏损幅度逐年大幅收窄,2025年亏损仅335.42万元,即将实现盈亏平衡,是公司财务最核心亮点。

公司主营业务毛利率从2023年-3.38%转正攀升至2024年20.63%、2025年26.98%,毛利率大幅修复是亏损快速收窄的核心驱动。毛利率提升来源于三重因素:第一,TC-SAW等高附加值产品营收占比持续提升,产品结构优化拉高整体盈利水平;第二,产能利用率逐年走高,固定资产单位折旧被摊薄,制造费用持续下降;第三,上游晶片、基板等原材料采购价格下行,生产成本优化。扣非净利润同样逐年减亏,2025年扣非亏损840.65万元,随着TF-SAW逐步量产、规模效应持续释放,后续公司大概率实现全年盈利。报告期股份支付费用分别1225.64万元、1559.32万元、892.98万元。

截至2025年末公司总资产15.77亿元,净资产1.78亿元,资产负债率88.70%,负债率偏高是IDM行业共性特征,滤波器IDM模式需要持续大额购置光刻、镀膜等精密设备,固定资产投入巨大,企业前期依靠银行借款支撑产能建设,账面有息负债规模较高。但经营性现金流表现亮眼,2023年0.90亿元、2024年2.46亿元、2025年3.31亿元,经营现金流连年净流入,主营业务造血能力持续兑现,。

存货方面,三年存货余额稳定在4亿元上下,存货跌价准备逐年从1.95亿元降至1.80亿元,存货减值损失持续收窄;但存货基数仍然偏高,若未来消费电子需求下行,仍存在存货跌价隐患。应收账款2025年末1.31亿元,较前两年明显回落,客户回款质量改善,前五大客户均为行业头部企业,违约风险偏低。研发投入稳健,三年研发费用累计1.66亿元,研发费用率分别11.95%、9.78%、8.47%,始终高于科创板科创属性5%的硬性指标,高强度研发支撑TC-SAW、TF-SAW迭代落地。

五、行业情况

(一)行业格局

全球声表面波滤波器市场长期由村田、高通RF360、太阳诱电、思佳讯、Qorvo等欧美日IDM巨头垄断,海外厂商凭借数十年材料、工艺、专利积累占据全球主要市场,国内SAW国产化率整体偏低。从市场规模来看,全球传统SAW市场体量平稳,TC-SAW、TF-SAW为高速增长细分赛道,2021-2026年TC-SAW复合增速11.50%,TF-SAW增速高达19.71%,新一代高性能滤波器是行业成长主线。国内在国产替代、政策扶持双重驱动下,本土厂商加速突破,好达、德清华莹、麦捷科技等企业逐步实现规模化量产,国产份额持续抬升,2023-2025年好达全球市占率从1.46%提升至2.29%,国产替代红利持续兑现。

(二)下游需求

1.智能手机:5G渗透持续加深,单机滤波器用量从2G时代2-4颗提升至5G机型40-80颗,全球手机年出货量超12亿台,小米、OPPO、vivo、传音等国产手机品牌全球份额过半,供应链本土化意愿强烈,持续导入国产滤波器,打开国产替代空间;折叠屏、AI手机新机型进一步增加射频器件用量。

2.物联网:全球物联网连接数保持14%以上增速,国内移动物联网终端突破28亿户,NB-IoT、Redcap轻量化终端海量出货,智能水表、家居、工业终端需求持续扩容,物联网模组龙头优先选用国产滤波器降本。

3.汽车电子:智能化、网联化带动车载T-BOX、导航、蓝牙模块需求爆发,单车射频滤波器用量快速增长,新能源汽车渗透率提升进一步拓宽车用滤波器市场。

4.基站与低轨卫星:5G小基站规模化建设、低轨卫星星座加速落地,星载、地面终端滤波器需求迎来增量,6G前沿研发同步拉动高端TF产品需求。

(三)发展趋势

国家十五五规划、工信部电子信息产业政策将射频滤波器、集成电路列为战略攻关方向,持续出台税收优惠、产业基金扶持政策,从资金、研发端助力本土产业链突破。

技术层面行业三大演进方向。一是产品高频化,向5G-A、6G所需6GHz以上频段延伸,TF-SAW逐步对标BAW性能;二是器件小型化、集成化,射频前端模组(FEM/L-PAMiD)成为主流趋势,WLP封装滤波器成为模组标配;三是材料自主化,POI压电薄膜材料是TF核心壁垒,国内企业加速自研突破。

六、企业分析

(一)企业优势

► 全产业链IDM核心壁垒

公司是国内稀缺完整打通压电材料、芯片设计、晶圆制造、封装测试全链条的本土企业,对标海外巨头商业模式,设计与工艺协同迭代,新品落地速度优于Fabless同行,可自主调控产能与产品良率,成本管控能力突出。

► 硬核技术实力

手握31项产业化发明专利,两次国家科技进步二等奖,自主研发SAW仿真EDA软件,打破国外设计工具垄断;国内首家实现TC-SAW、WLP滤波器大规模量产,TF-SAW自研POI衬底材料实现突破,多款产品关键指标对标甚至超越村田、RF360同类产品,部分功率指标优于国际竞品,技术跻身国内第一梯队。

► 优质客户资源

深度绑定小米、OPPO、vivo、华勤、龙等国内头部终端与ODM,顺利进入全球知名终端供应链,车载、物联网、卫星多领域头部客户持续落地,客户结构优质且持续拓宽,抗单一行业周期风险能力较强。

► 产业资本加持

华为哈勃、小米基金、华勤三大产业链巨头战略入股,股东资源赋能客户拓展、技术合作,上下游协同优势显著。

► 业绩成长性突出

营收连续高增、毛利率快速修复,经营性现金流持续大额净流入,亏损逐年收窄,基本面持续向好,国产替代逻辑持续兑现。

(二)企业不足及风险

► 尚未实现盈利,资金压力较大

公司目前仍处于亏损状态,且资产负债率高达88.70%。IDM模式属于重资产投入,持续大额资本开支带来资金压力,分红能力欠佳。

► 与国际巨头存在差距

公司体量与积淀弱于海外龙头,村田、高通拥有数十年工艺数据库与全品类专利储备,公司在部分超高端BAW类滤波器、超高频器件仍存在技术差距,TF-SAW尚处产业化初期,规模化放量仍需时间与持续大额研发投入。

► 客户集中度偏高

前五大客户营收占比接近68%,高度依赖ODM与经销渠道,自有终端品牌直接供货占比仍有提升空间,若头部客户订单调整将短期影响营收。

► 存货与应收账款规模较大

为应对下游需求波动,常年4亿元左右存货,存在一定的跌价风险。同时,应收账款规模较大,占用了大量流动资金,增加了财务风险。

► 对核心人员依赖度高

公司的生产经营高度依赖以刘平、王为标为核心的技术与管理团队。虽然实施了股权激励,但核心人才的流失仍可能对公司造成重大不利影响。

► 国际巨头专利围堵风险

村田、高通手握海量SAW/TC/TF相关专利,行业常通过知识产权诉讼限制本土厂商,公司存在被发起专利侵权诉讼的潜在风险,带来诉讼成本与产品受限隐患。

► 国内同行扩产竞争加剧

德清华莹、麦捷等国内企业加速SAW产线建设,中小新玩家依托资本涌入中低端SAW赛道,行业中低端产品价格战或压缩产品毛利率。

► 下游消费电子周期性下行风险

智能手机出货若出现阶段性疲软,终端砍单将直接传导至上游滤波器厂商,影响公司订单与产能利用率。

► 技术路线迭代风险

未来BAW等替代技术加速下沉量产,若公司TF-SAW研发与产业化落地进度不及预期,技术路线落后将丢失高端市场份额。

► 原材料价格与供应链风险

上游关键设备、部分高端原材料仍有海外依赖,地缘贸易变化可能带来设备采购受限、原材料涨价的潜在风险。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?