公众号主页添加【微信】,发送名片可进调研群。点击链接进入【知识星球】公众号文章/市场动态即时发布。公众号文章均可在知识星球下载。矩阵账号【资金方向盘】为您提供光伏领域之外更广阔的金融视野。该账号专注发布金融市场热点调研与深度研报,覆盖宏观政策、行业动态、A股、港股、美股等多维度市场分析,助您把握投资机遇,洞察市场风向。

点击下方链接 ↓↓↓ 关注【资金方向盘】,拓宽您的投资认知边界。

『研报』阳台光储系列之二:从需求场景及经济性看成长确定性

『研报』晶科能源-688223-动态跟踪点评:一季报业绩承压,毛利率有所恢复

『研报』太阳能行业:十五五能源规划落地,光伏长期成长空间打开

『研报』光伏行业:光伏电池组件逆变器出口月报(2026年5月)

『研报』绿电直联与数据中心的经济账怎么算?——“电力+”系列研究(三)

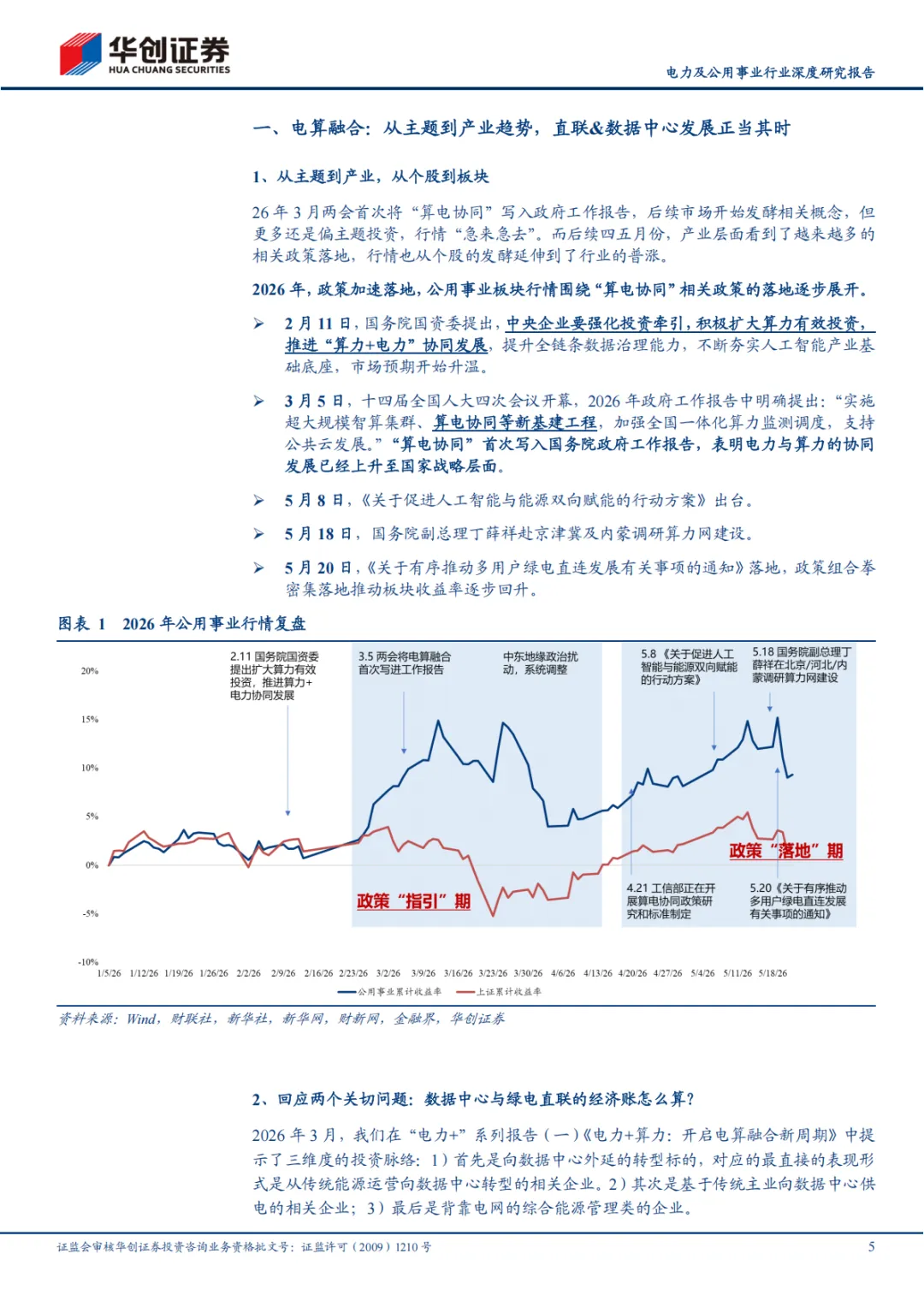

2026年3月两会首次将“算电协同”写入政府工作报告,后续市场开始发酵相关概念,但更多还是偏主题投资,行情“急来急去”。而后续四五月份,产业层面看到了越来越多的相关政策落地,行情也从个股的发酵延伸到了行业的普涨。本篇专题我们聚焦于市场对算电最关注的两个环节,一个是对数据中心供电、一个是数据中心本身,拆解两类模式的经济账怎么算。

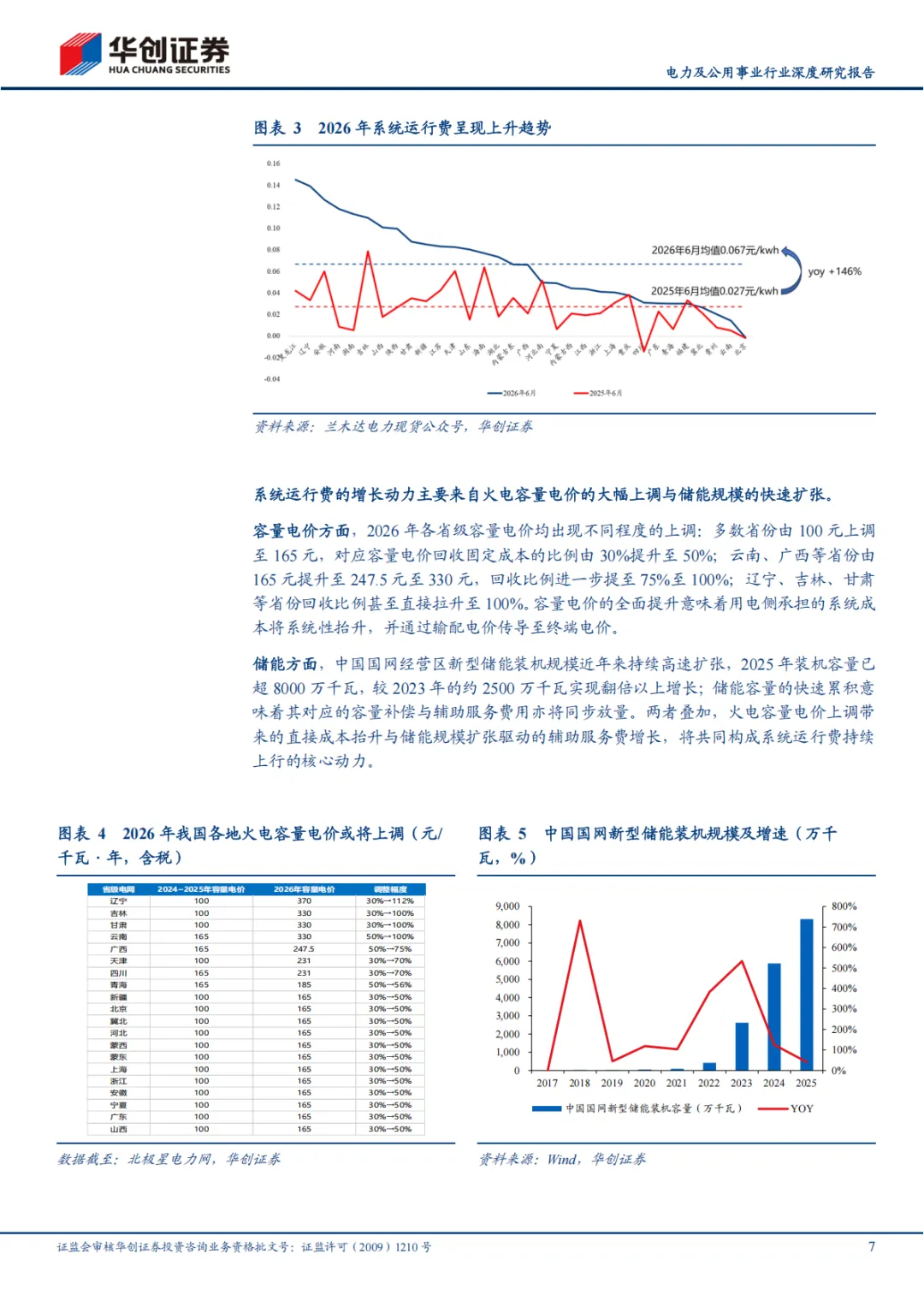

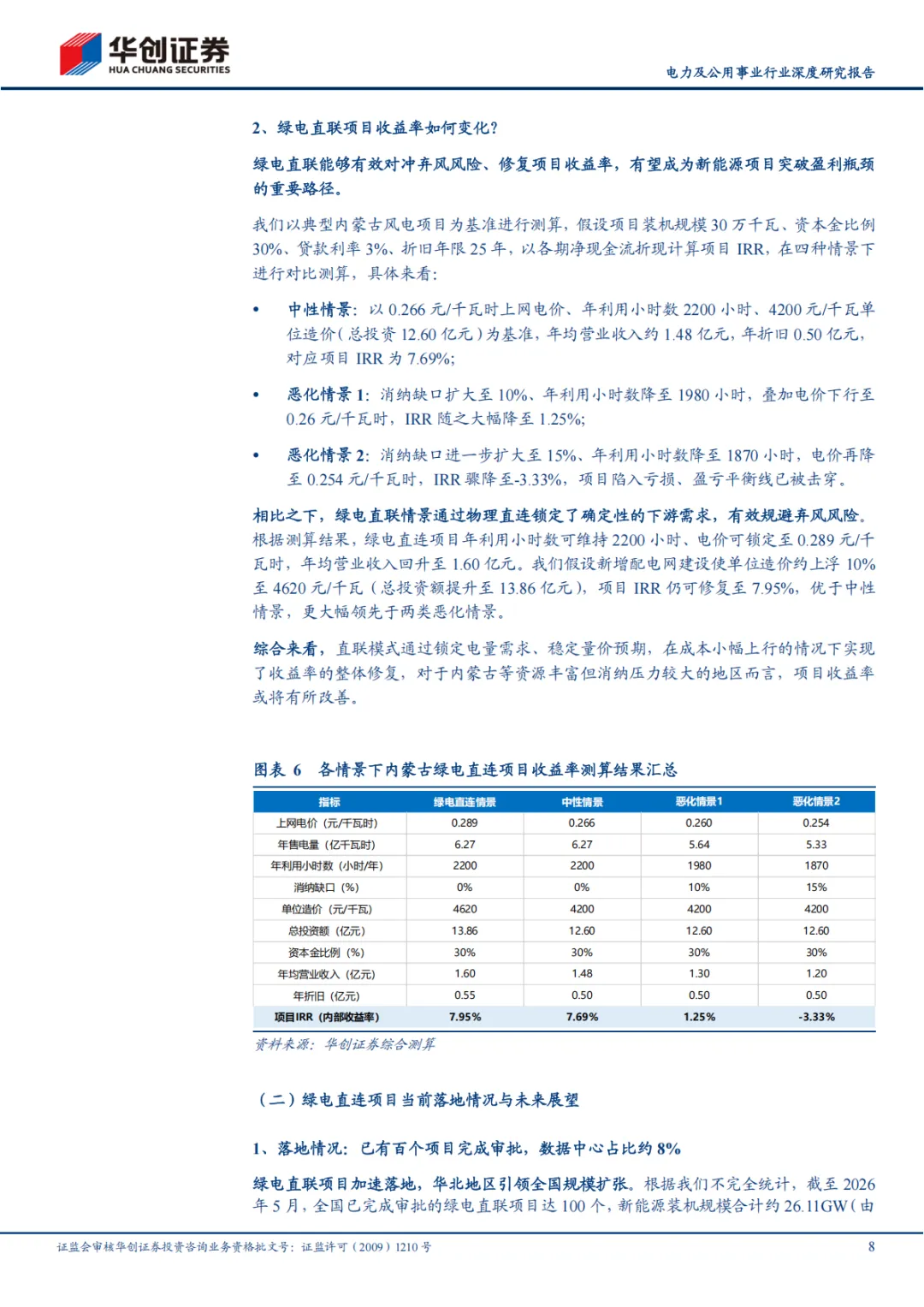

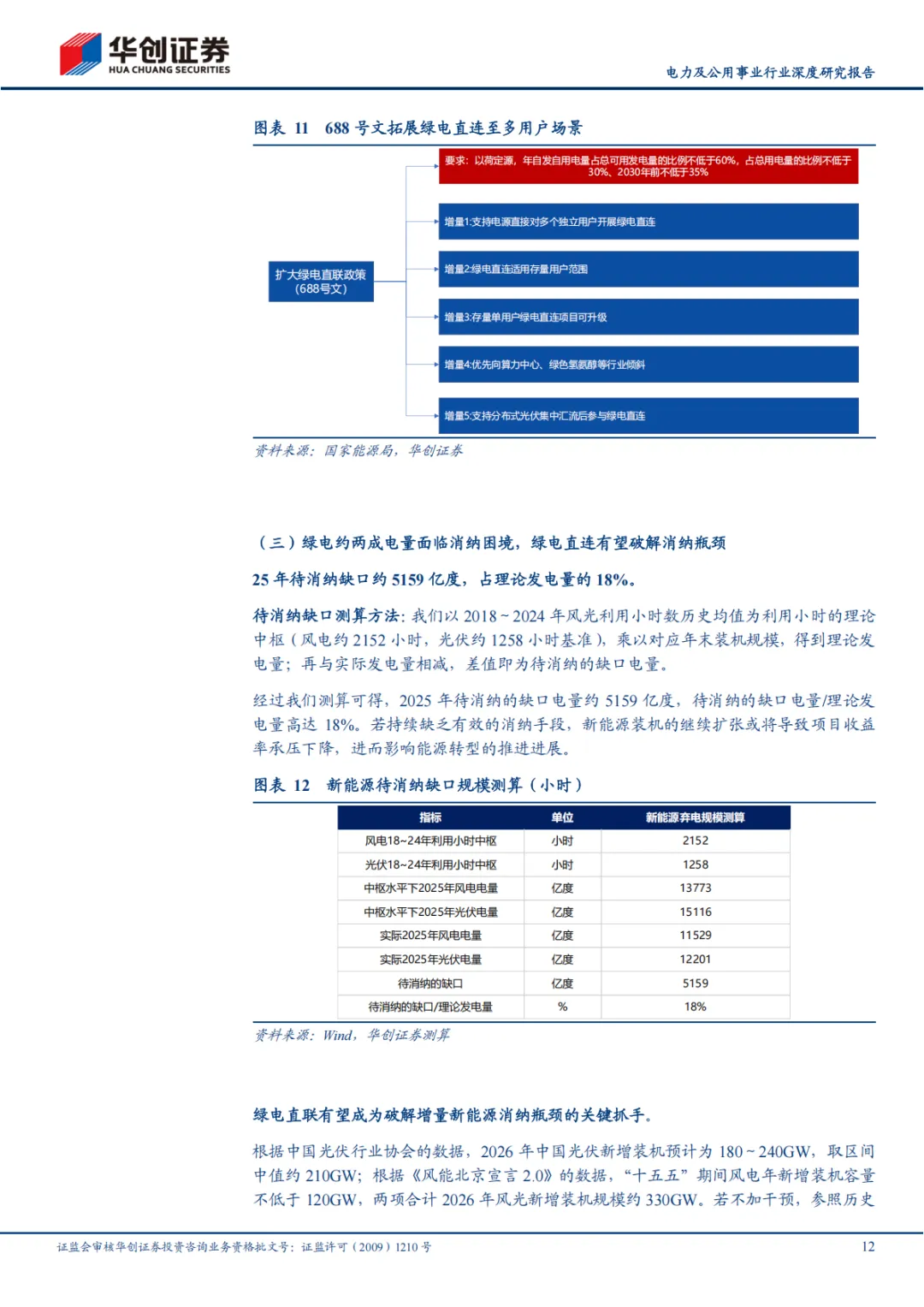

绿电直联:暂免交系统运行费,多方均受益,且呈现加速落地的状态。1、绿电直连主要省了哪些钱?1192号文明确规定,直联项目自发自用电量暂免缴纳系统运行费,伴随系统运行费攀升,该优势持续凸显;2、绿电直联项目收益率如何变化?绿电直联通过锁定电量需求、稳定量价预期,能够有效对冲弃风风险、修复项目收益率;3、绿电直连项目当前落地情况与未来展望。1)落地情况:截至2026年4月,已有99个绿电直连项目完成审批,对应新能源总装机规模34.05GW;2)未来展望:688号文将绿电直连项目拓展至多用户场景,未来有望加快增量绿电直联项目的落地。

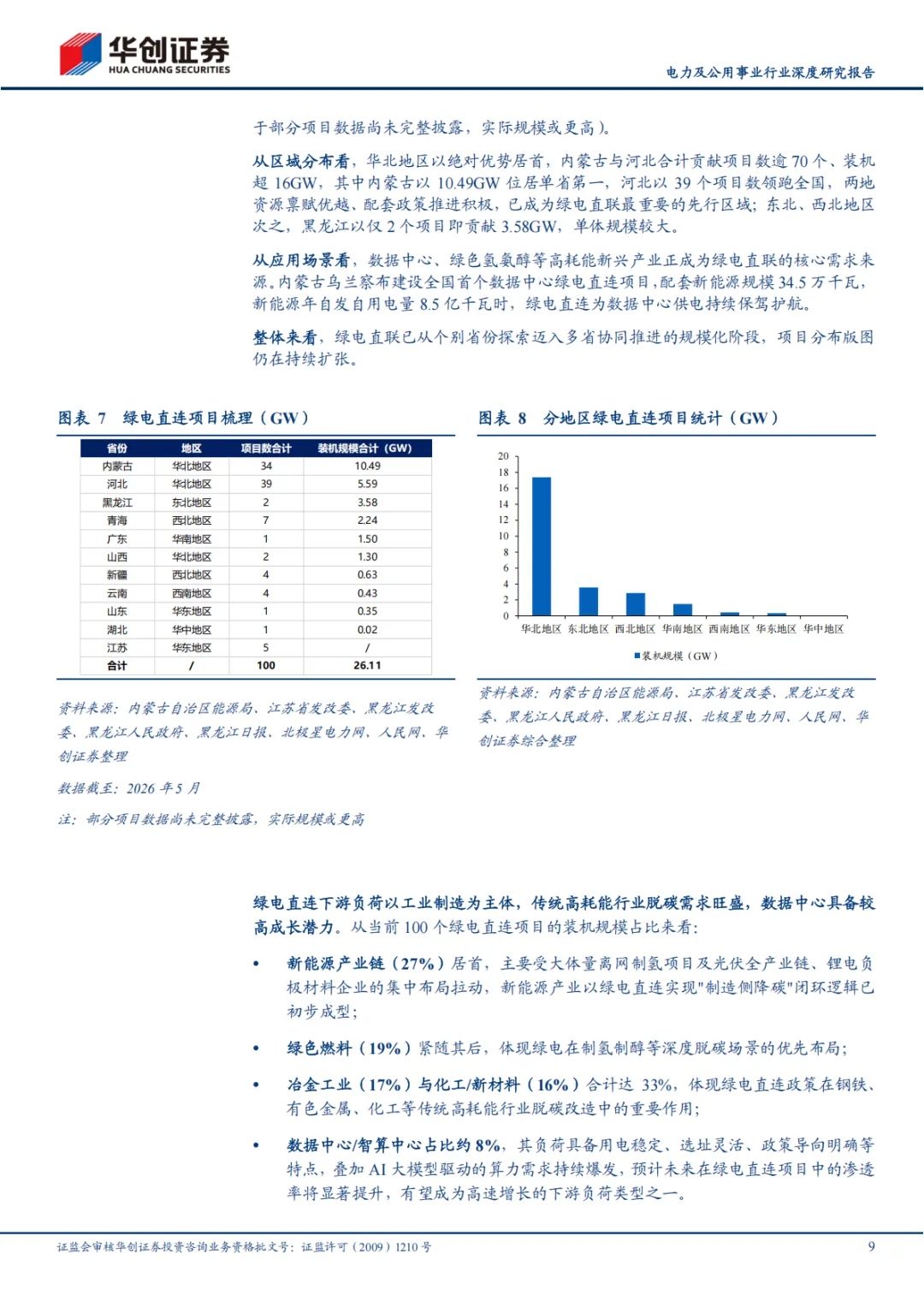

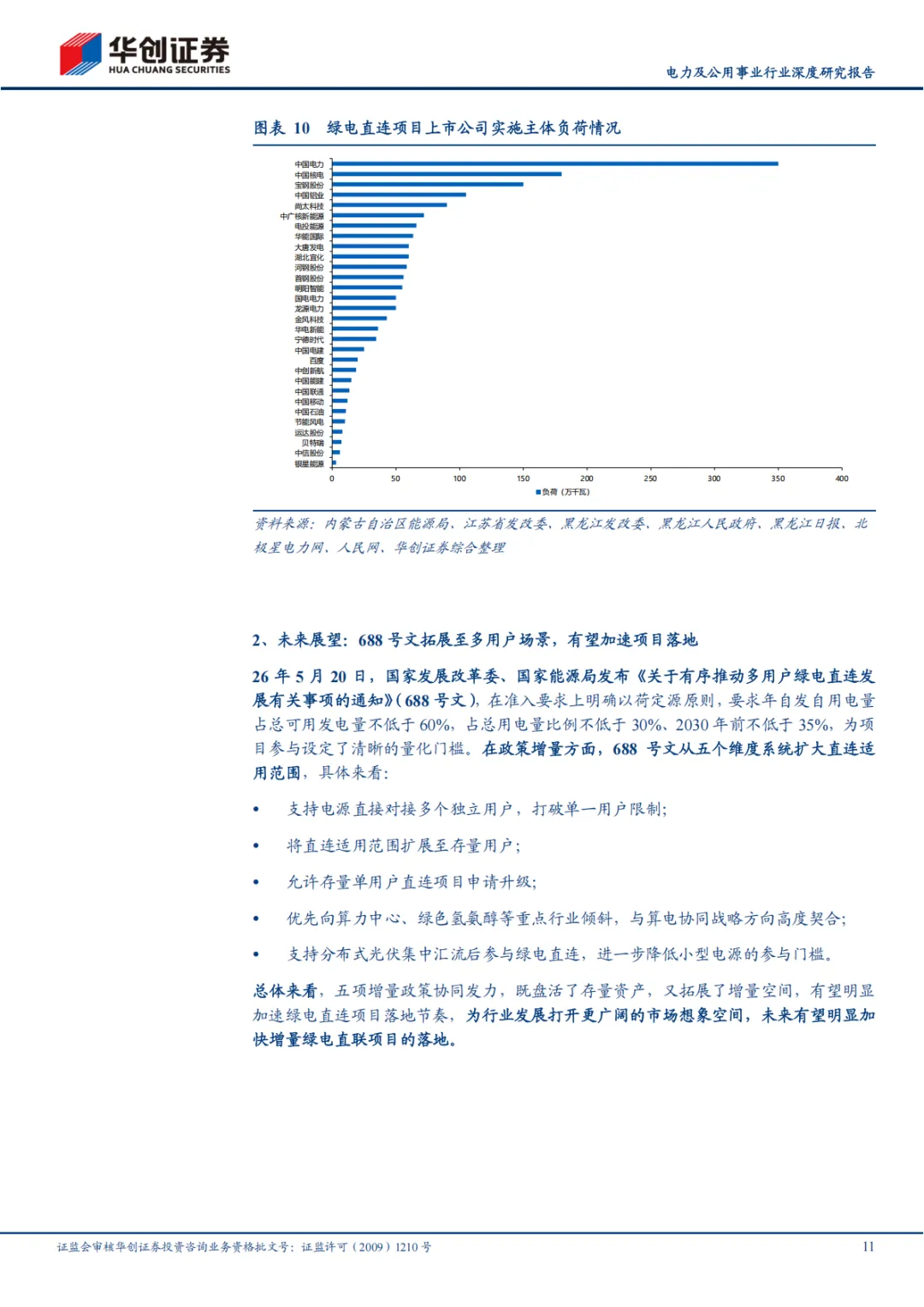

绿电直联项目的三个特征:华北西北居多、能源制造接受度高、央企建设动能强。从区域分布看,华北地区以绝对优势居首,内蒙古与河北合计逾70个项目、装机超16GW,已成为最重要的先行区域,东北、西北次之,整体已迈入多省并进的规模化阶段;从下游负荷看,新能源产业链(27%)居首,冶金与化工合计占33%,电池及负极材料企业自建意愿较为突出,制造侧降碳闭环逻辑初步成型。从实施主体看,央企凭借资源协调能力主导项目格局,中国电力、中国核电、宝钢股份、中国铝业位居前四,能源央企兼具开发商与实施主体双重角色,宝钢、河钢、首钢三大钢企合计约265万千瓦,高耗能龙头主动推进碳成本管理意愿较为强烈。

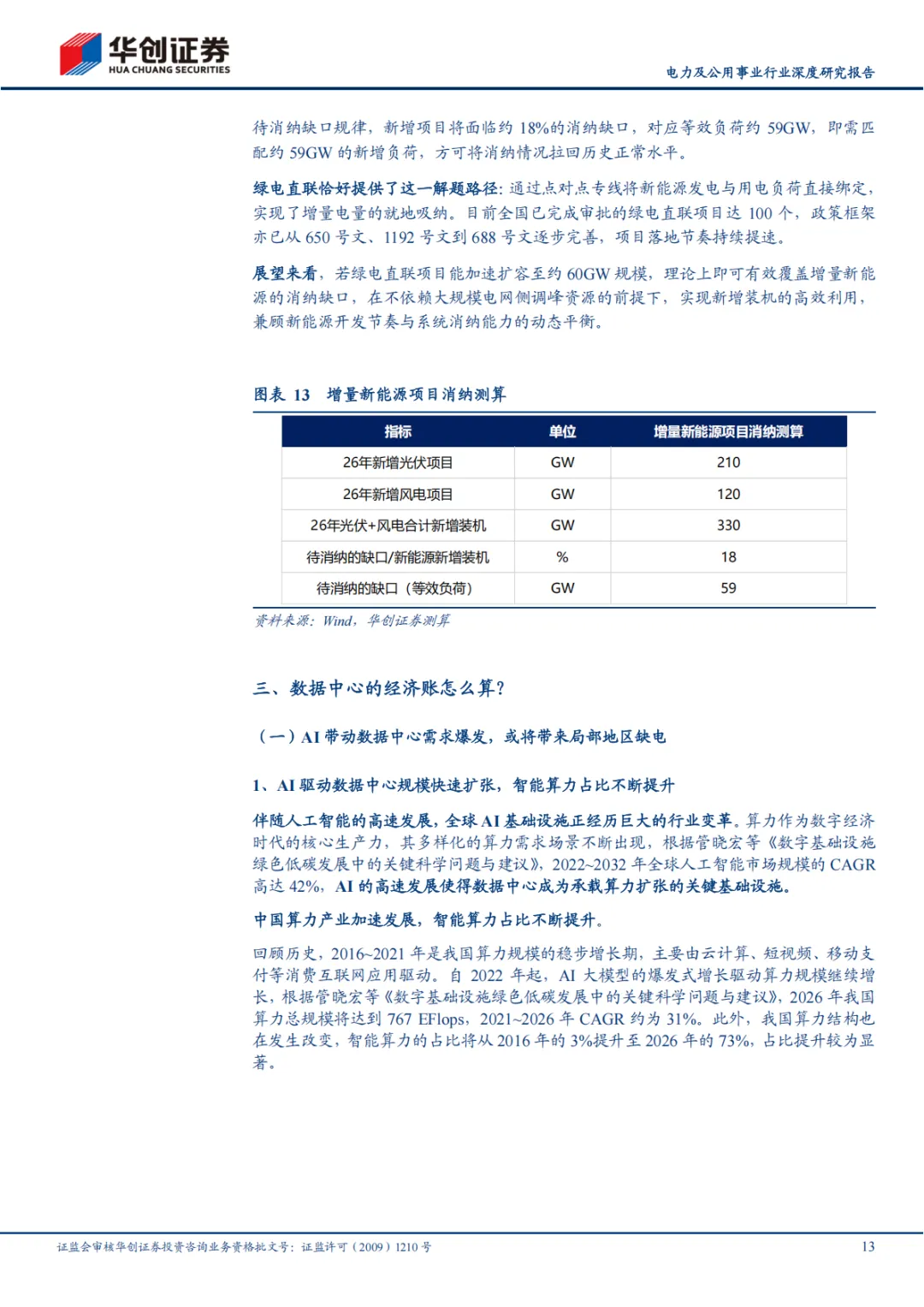

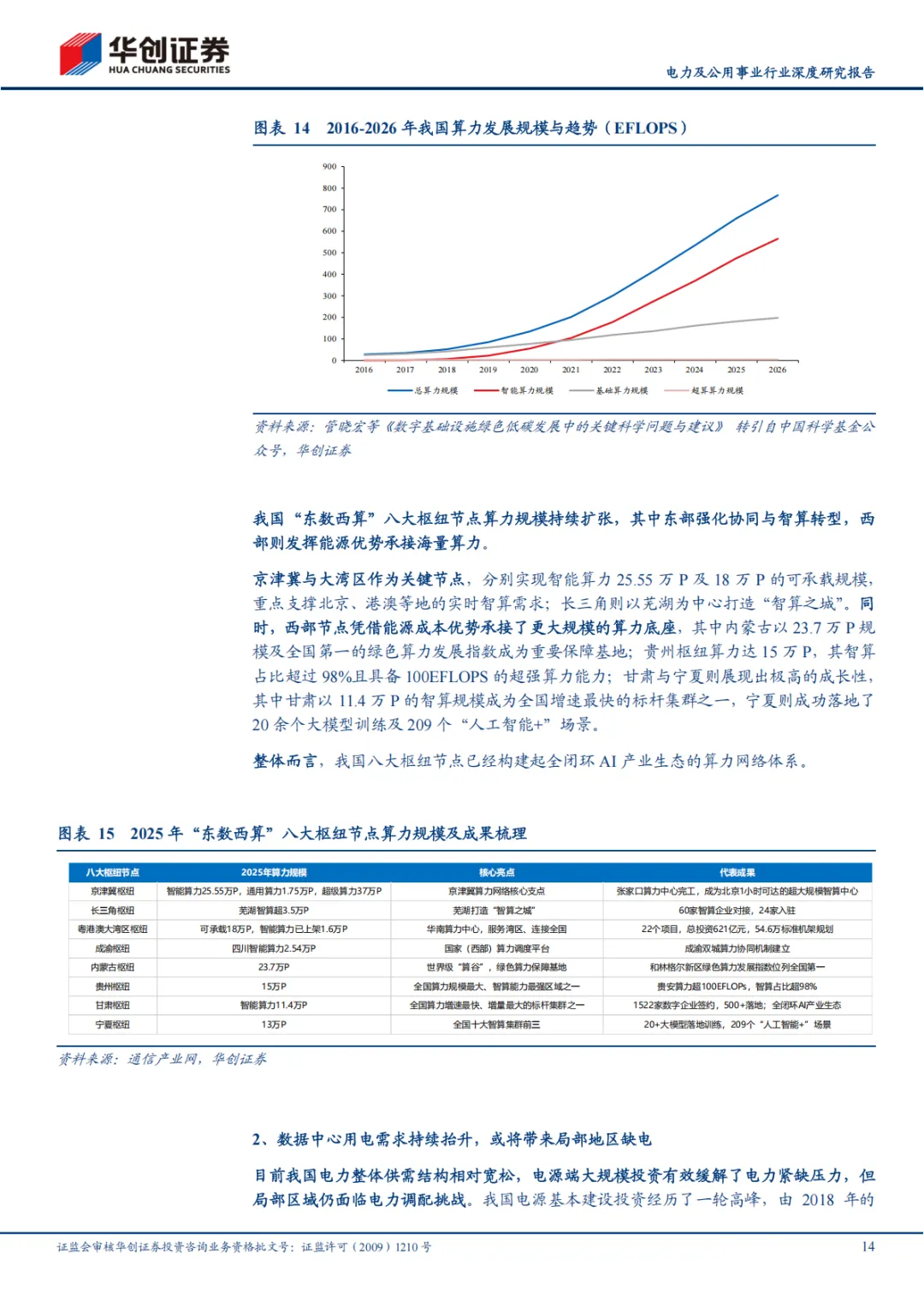

数据中心跑马圈地正当其时,当前收益率可达到12%。1、AI带动数据中心需求爆发,或将带来局部地区缺电。1)AI驱动数据中心规模快速扩张,智能算力占比不断提升。据预测我国2026年算力总规模将达到767 EFlops,2021~2026年CAGR约为31%,国内“东数西算”八大枢纽节点的算力规模持续扩张。2)数据中心用电需求持续抬升,或将带来局部地区缺电。我国电力形势较优,电力供需结构相对宽松,但随着数据中心用电需求的持续抬升,部分区域仍面临缺电的风险,其中长三角枢纽节点2025年电力缺口高达6108亿千瓦时,以长三角为代表的高需求集群地区局部缺电压力正持续加大。2、数据中心收益率测算:数据中心项目具备优异的投资回报,测算IRR可达12%以上,盈利能力较强。

能源下半场:火电增长降速、AI用电提速,电力供需有望重回紧平衡。供给侧来看,火电新增明显降速,新能源增长重回理性。需求侧层面数据中心有望成为十五五期间用电的重要拉动,根据信通院测算,高情景下,至2030年,算力中心用电量或超7000亿千瓦时,将占比全社会用电量的5.3%。

投资建议:

1、绿电直连层面关注三个层面:1)绿电直联项目已实质落地的,建议关注大唐发电、甘肃能源;2)目前绿电直联项目落地较多的华北、西北等区域,强推河北海风龙头新天绿色能源(H+A),建议关注河北省综合能源运营商建投能源,北京综合能源运营商京能电力,内蒙古综合能源运营商华能蒙电;西北地区方面,建议关注宁夏综合能源运营商嘉泽新能及银星能源;3)全国性新能源运营商或同步受益,建议关注龙源电力(H)、太阳能、节能风电等。

2、看好AI时代数据中心叙事。数据中心仍然是AI时代的重要环节之一,重点关注电力企业外延IDC/算力租赁的上市公司,建议关注晶科科技、协鑫能科、金开新能。

风险提示:政策推进不及预期,数据中心建设不及预期、绿电下游需求波动。

以下无正文。

欢迎关注系列公众号,感谢支持!

免责声明:

我们在此声明,本公众号提供的信息资讯,我们对其真实性、准确性、完整性和及时性不作任何保证:

1. 本公众号内容仅供参考,不构成任何形式的法律意见或建议。如您需要专业法律意见,请咨询专业律师。

2. 本公众号内容可能包含错误、遗漏或不准确之处。我们将尽力确保提供的信息准确无误,但不保证其准确性、完整性和及时性。

3. 本公众号发布的内容可能会受到版权、商标、专利、商标或其他知识产权的保护。未经授权,您不得复制、分发、使用或展示本公众号发布的内容。

4. 本公众号可能涉及敏感话题、政治观点或其他不适宜未成年人阅读的内容。如您发现此类内容,请立即停止阅读并告知我们,我们将尽快处理。

5. 本公众号内容可能包含商业推广信息。如您不希望接收此类信息,请在阅读过程中关注我们的广告标识,以便您轻松地选择不再接收此类信息。

6. 本公众号尊重并保护用户的隐私权。我们将尽最大努力保护您的个人信息,但不排除在某些情况下,我们可能无法完全保护您的个人信息。

7. 如您认为本公众号发布的内容侵犯了您的合法权益,请及时联系我们,我们将尽快核实并处理。

请注意,本公众号的内容不构成任何形式的投资建议,投资者在做出任何投资决策前,应充分了解相关风险,并咨询专业投资顾问。

感谢您对本公众号的关注和支持,如有任何疑问或建议,请随时联系我们。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?