—— 聚焦新能源转型与智能化升级 ——

研究机构:行业研究部 报告日期:2026年6月

第一章 行业概述与发展背景

1.1 行业定义与分类

汽车零部件行业是汽车产业链的核心环节,涵盖从原材料加工到最终零部件制造的全过程。按照功能划分,汽车零部件可分为五大类:动力系统(发动机、变速箱、进排气系统等)、底盘系统(悬架、制动、转向等)、车身系统(车身结构件、内外饰等)、电子电气系统(ECU、传感器、线束等)以及通用件(标准件、橡胶件、塑料件等)。

在新能源汽车和智能网联汽车快速发展的背景下,传统零部件分类正在发生深刻变化。动力总成从燃油发动机向三电系统(电池、电机、电控)转型,底盘系统向线控化演进,电子电气架构从分布式向域集中式和中央计算平台迁移。这种变革正在重塑整个零部件产业的价值链分布。

1.2 全球汽车产业发展概况

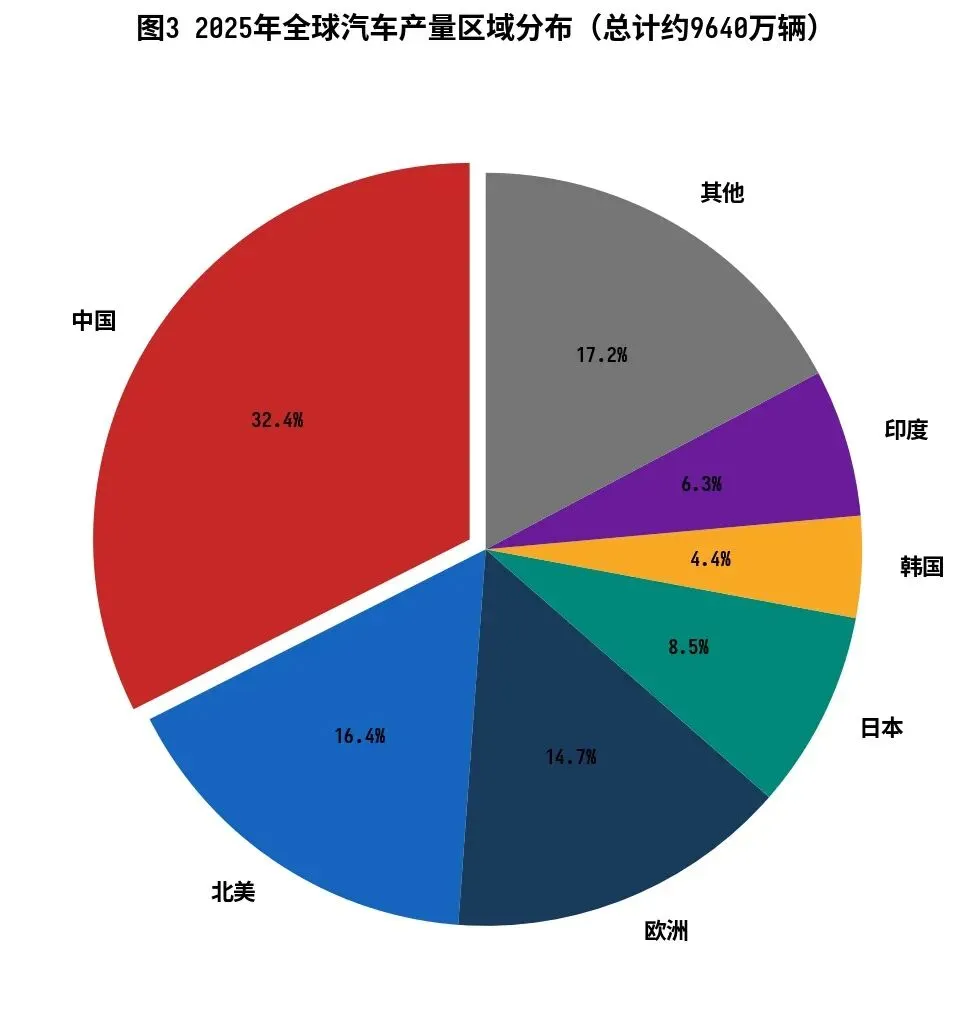

2025年,全球汽车产业保持增长态势。根据国际汽车制造商协会(OICA)及各区域汽车协会数据,2025年全球汽车产量约9640万辆,同比增长约3.5%;全球汽车销量约9980万辆,同比增长约3.2%。其中,中国仍是全球最大的汽车产销国,2025年产量约3128万辆,占全球产量的32.5%。

全球新能源汽车持续高速增长。2025年全球新能源汽车销量达到约2354万辆,同比增长29.1%,其中中国市场占比达70.3%。欧洲和美国的新能源汽车渗透率分别为22%和12%,仍有较大提升空间。东南亚、拉美等新兴市场新能源汽车销量增速超过50%,成为全球增长新引擎。

1.3 中国汽车产业发展概况

2025年,中国汽车产销分别完成约3128万辆和3250万辆,同比分别增长3.5%和3.8%,连续17年保持全球第一。其中,乘用车产销约2740万辆和2780万辆,商用车产销约388万辆和470万辆。汽车出口约620万辆,同比增长约15%,中国继续保持全球最大汽车出口国地位。

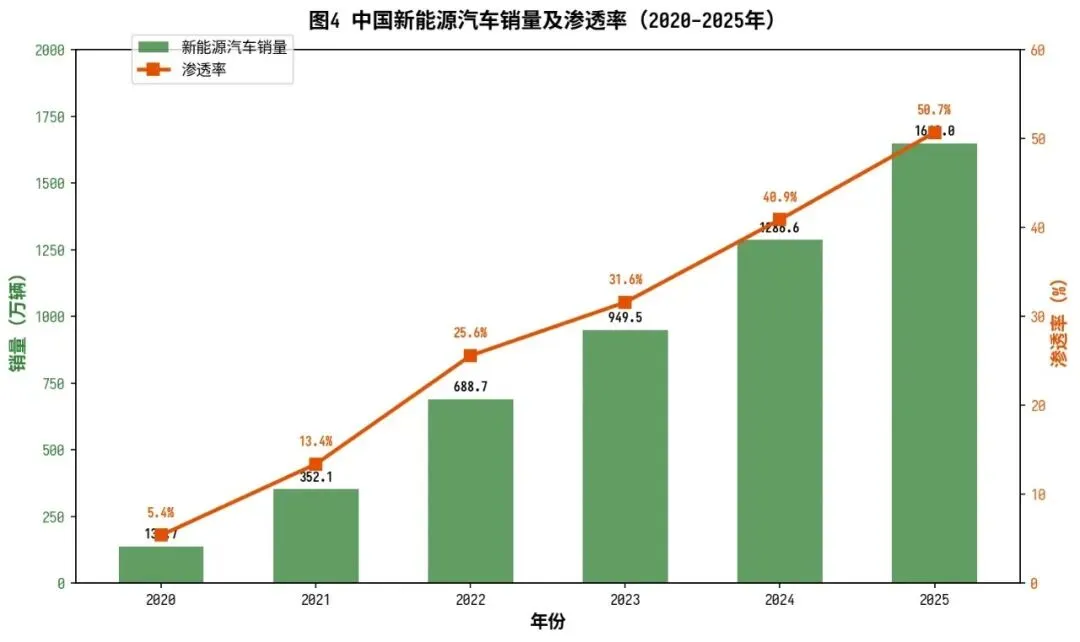

新能源汽车方面,2025年中国新能源汽车销量约1649万辆,同比增长约28.2%,渗透率达到50.7%,首次超过传统燃油车销量。其中纯电动汽车约1060万辆,插电式混合动力(含增程式)约589万辆。新能源汽车的爆发式增长深刻改变了零部件产业的需求结构。

第二章 市场规模与增长分析

2.1 全球汽车零部件市场规模

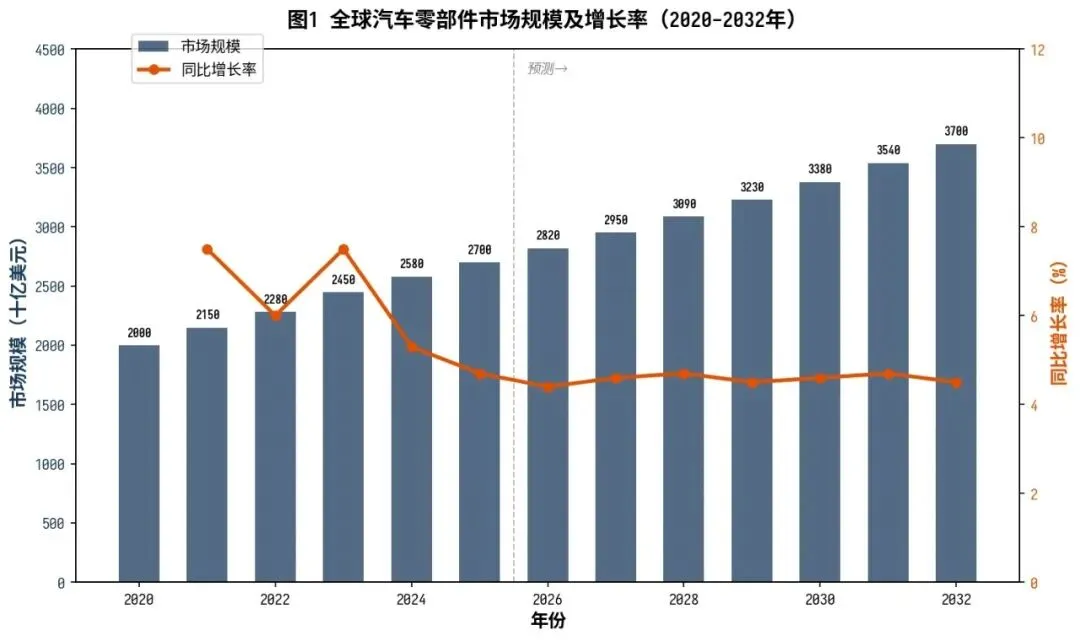

2025年,全球汽车零部件市场规模约2.70万亿美元,同比增长4.7%。2020-2025年复合年均增长率(CAGR)约为6.2%,高于全球汽车产量增速,主要驱动因素包括:新能源汽车单车零部件价值量提升(三电系统替代传统发动机变速箱,单车价值量从约1.5万美元提升至2.5万美元以上)、智能化配置渗透率提升(ADAS、智能座舱等电子零部件占比从15%提升至25%以上)、以及轻量化材料应用增加。

预计2026-2032年,全球汽车零部件市场将从2.82万亿美元增长至3.70万亿美元,CAGR约4.6%。增长动力主要来自:新能源汽车渗透率持续提升(预计2032年全球渗透率超过60%)、自动驾驶技术商业化落地(L3+渗透率从5%提升至25%)、以及新兴市场汽车保有量增长带来的零部件需求。

2.2 中国汽车零部件市场规模

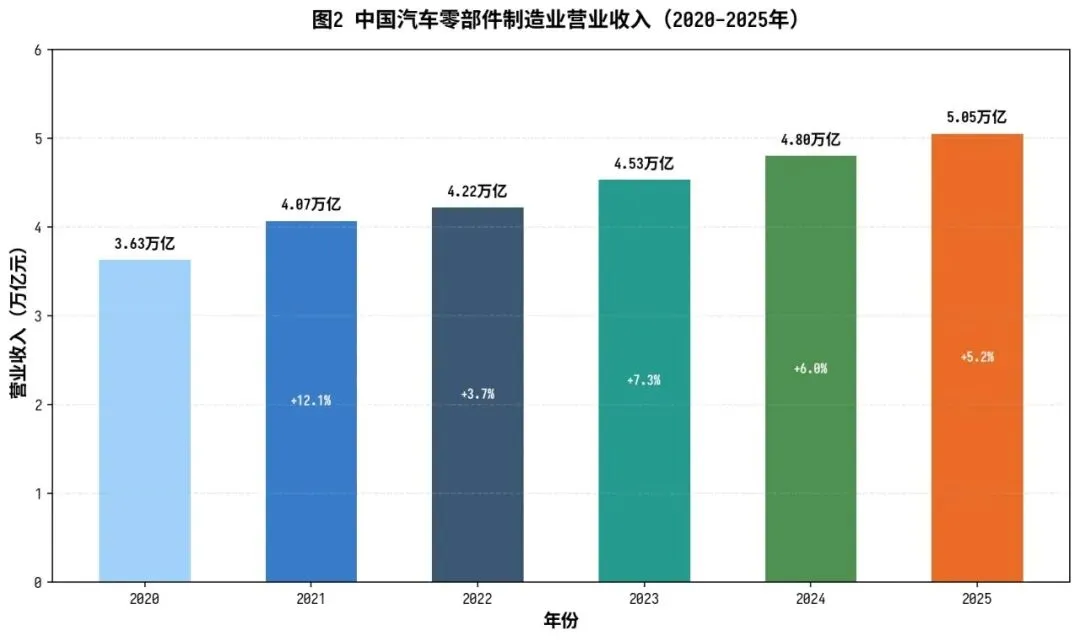

根据国家统计局数据,2025年中国汽车零部件制造业营业收入约5.05万亿元,同比增长5.2%。2020-2025年,行业营收从3.63万亿元增长至5.05万亿元,CAGR约6.8%,高于汽车产量增速。这一增长主要得益于:新能源汽车零部件价值量提升、出口市场快速增长、以及国产替代加速带来的市场份额提升。

从利润来看,2025年行业利润总额约3200亿元,利润率约6.3%,较2024年略有下降。利润率承压的主要原因包括:价格竞争加剧(整车厂降本压力向零部件传导)、原材料价格波动、以及研发投入增加(智能化、电动化转型需要大量研发支出)。行业分化明显:新能源及智能化相关零部件企业利润率普遍在10%以上,而传统零部件企业利润率多在3-5%区间。

2.3 细分领域市场规模

汽车零部件细分领域呈现"新强旧弱"格局。以下为2025年主要细分领域市场规模:

细分领域 | 市场规模(亿元) | 同比增长 | 主要驱动因素 |

动力电池系统 | 8500 | +18.5% | 新能源汽车销量增长 |

汽车电子(含ADAS) | 5200 | +15.2% | 智能化渗透率提升 |

车身及内外饰 | 4800 | +3.1% | 乘用车产量增长 |

底盘系统 | 3500 | +5.8% | 线控底盘渗透 |

热管理系统 | 2800 | +22.4% | 新能源热管理需求 |

传动系统 | 2200 | -8.3% | 燃油车份额下降 |

制动系统 | 1800 | +6.5% | 线控制动渗透 |

轮胎 | 1600 | +4.2% | 替换市场需求 |

车灯 | 1200 | +8.7% | LED/激光大灯普及 |

玻璃 | 850 | +5.1% | 全景天幕渗透 |

从细分领域增速来看,热管理系统(+22.4%)、动力电池系统(+18.5%)、汽车电子(+15.2%)增速领先,均与新能源和智能化密切相关。传动系统(-8.3%)是唯一负增长领域,反映燃油车变速箱需求快速萎缩。

第三章 竞争格局分析

3.1 全球竞争格局

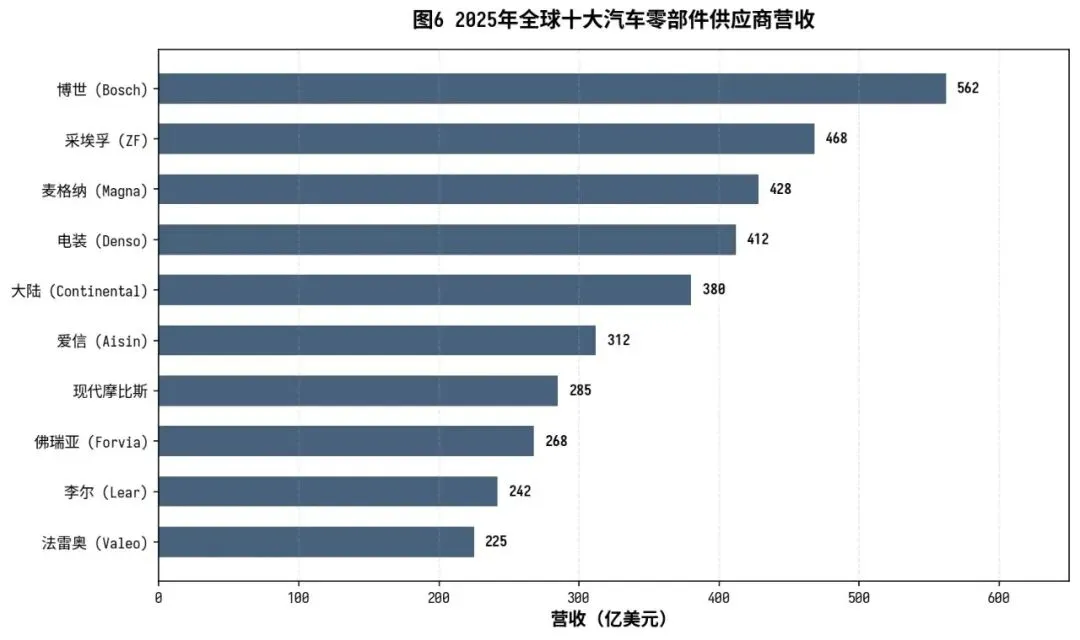

全球汽车零部件行业竞争格局呈现"欧美日主导、中国崛起"特征。在2025年全球汽车零部件供应商百强榜中,日本企业占据22席,美国19席,德国15席,中国15席(较2020年增加5席),韩国8席,法国6席,其他国家15席。中国企业数量持续增加,但在百强营收总额中占比仍不足15%,与国际巨头仍有差距。

从营收规模看,博世以约562亿美元营收连续多年位居榜首,采埃孚(468亿美元)、麦格纳(428亿美元)、电装(412亿美元)、大陆(380亿美元)分列二至五位。前十强企业合计营收约3582亿美元,占百强总营收的约35%,行业集中度较高。

3.2 中国市场竞争格局

中国汽车零部件市场呈现"外资主导高端、民企崛起中端、国企守住传统"的竞争格局。在动力电池、电机电控、智能座舱等新兴领域,中国企业已建立显著优势;在发动机管理系统(EMS)、高端传感器、汽车芯片等领域,外资企业仍占据主导地位。

截至2025年底,中国A股汽车零部件上市公司约266家,2025年合计营业收入约1.85万亿元,同比增长8.2%,高于行业平均增速。其中,营收超过500亿元的企业包括:华域汽车(约1840亿元)、宁德时代(约4100亿元)、潍柴动力(约2400亿元)、福耀玻璃(约380亿元,未达500亿但盈利能力强)、拓普集团(约296亿元)等。

企业名称 | 2025年营收(亿元) | 同比增长 | 核心业务 | 利润率 |

宁德时代 | 4100 | +12.5% | 动力电池 | 11.8% |

潍柴动力 | 2400 | +5.2% | 发动机/动力总成 | 6.5% |

华域汽车 | 1840 | +7.8% | 内外饰/底盘/电子 | 5.8% |

均胜电子 | 560 | +8.5% | 汽车电子/安全 | 4.2% |

福耀玻璃 | 380 | +9.1% | 汽车玻璃 | 18.5% |

拓普集团 | 296 | +11.2% | 底盘/热管理/内饰 | 9.1% |

德赛西威 | 285 | +26.5% | 智能座舱/ADAS | 8.8% |

伯特利 | 120 | +22.8% | 线控制动 | 14.2% |

旭升集团 | 44.5 | +0.9% | 轻量化压铸件 | 8.2% |

3.3 重点企业分析

3.3.1 宁德时代

宁德时代是全球最大的动力电池制造商,2025年全球装机量份额约37.1%,连续四年位居全球第一。公司2025年营收约4100亿元,净利润约484亿元。公司在技术研发上持续投入,麒麟电池、神行电池等产品在能量密度、快充性能上处于行业领先地位。2025年公司海外营收占比提升至35%以上,在欧洲(德国图林根、匈牙利德布勒森)和北美(与福特合资的密歇根工厂)产能持续扩张。

3.3.2 华域汽车

华域汽车是上汽集团旗下最大的零部件平台,2025年营收约1840亿元。公司业务覆盖内外饰、轻量化铸件、智能照明、汽车电子等多个领域。近年来积极转型新能源和智能化,智能照明系统、电驱动系统等新业务收入占比持续提升。客户结构从以上汽集团为主向多元化拓展,特斯拉、比亚迪、理想等新势力客户收入占比超过30%。

3.3.3 福耀玻璃

福耀玻璃是全球最大的汽车玻璃制造商,全球市场份额超过30%,2025年营收约380亿元,净利润约70亿元,利润率达18.5%,远高于行业平均。公司在全景天幕、HUD(抬头显示)玻璃、调光玻璃等高附加值产品上持续突破,单车玻璃价值量从传统产品的约800元提升至2000元以上。海外布局完善,在美国俄亥俄、俄罗斯、德国等地设有生产基地。

3.3.4 德赛西威

德赛西威是中国智能座舱和ADAS领域的龙头企业,2025年营收约285亿元,同比增长26.5%。公司智能座舱产品涵盖信息娱乐系统、液晶仪表、HUD等,客户包括比亚迪、理想、小鹏、吉利等主流车企。ADAS领域,公司第三代智能驾驶域控制器已量产搭载于多款车型,支持L2+至L3级自动驾驶。公司受益于智能化加速渗透,订单饱满,增长动能强劲。

第四章 新能源汽车零部件

4.1 动力电池系统

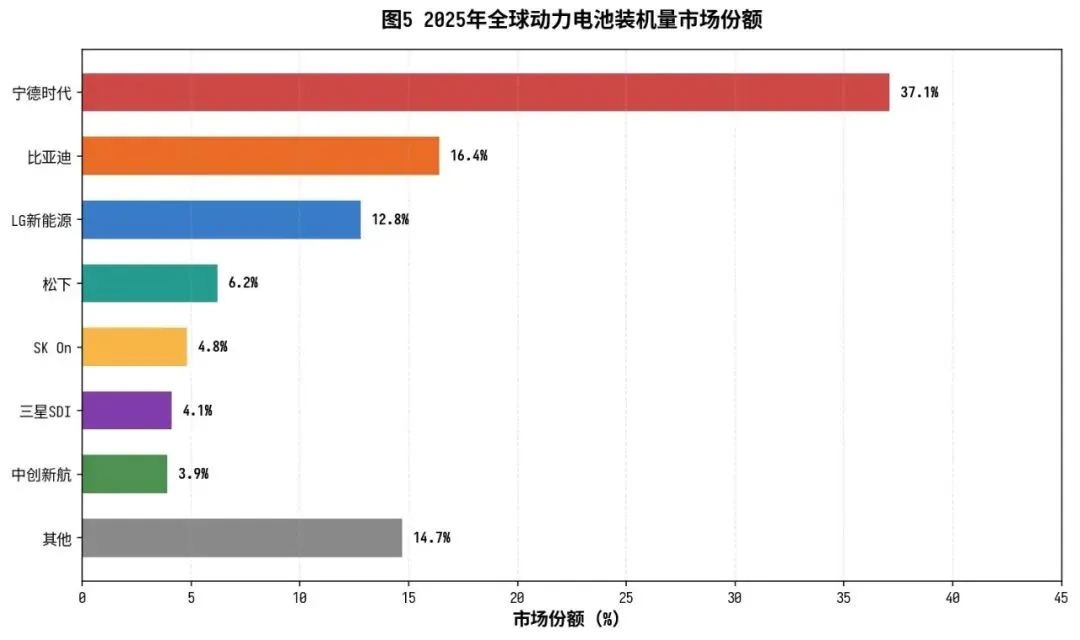

动力电池是新能源汽车最核心的零部件,占整车成本约30-40%。2025年全球动力电池装机量约1080GWh,同比增长28.5%。中国市场装机量约580GWh,占全球53.7%。

竞争格局方面,宁德时代以37.1%的全球份额遥遥领先,比亚迪(16.4%)、LG新能源(12.8%)、松下(6.2%)、SK On(4.8%)分列二至五位。中国企业在前十中占据六席,合计份额超过60%,在全球动力电池市场占据主导地位。

技术路线方面,磷酸铁锂(LFP)和三元锂(NCM)并行发展。2025年,磷酸铁锂在国内乘用车市场占比约65%,因其成本低、安全性好而成为主流选择;三元锂在高端车型和海外市场仍占重要地位。钠离子电池已实现小批量量产,主要用于低速车和储能领域,预计2026-2027年开始进入A00/A0级乘用车市场。半固态电池已在部分高端车型上搭载(如蔚来ET7半固态版本),全固态电池预计2027-2028年实现产业化。

4.2 驱动电机与电控

2025年,中国新能源汽车驱动电机装机量约1650万台,同比增长28%。市场规模约850亿元,同比增长22%。电机技术向高集成度(三合一/多合一电驱动总成)、高效率(扁线电机渗透率超过60%)、高转速(最高转速从16000rpm提升至20000rpm以上)方向演进。

竞争格局方面,比亚迪弗迪动力、汇川技术、精进电动、方正电机、双林股份等为主要参与者。汇川技术在第三方供应市场占据领先地位,2025年新能源车电控产品出货量超过200万套。扁线电机因效率高、体积小,渗透率从2022年的25%快速提升至2025年的60%以上,成为行业主流。

4.3 热管理系统

新能源汽车热管理系统涵盖电池热管理、乘员舱热管理、电机电控热管理三大模块,单车价值量从传统燃油车的约2000元提升至6000-8000元,是零部件行业中价值量提升最显著的领域之一。2025年中国新能源汽车热管理系统市场规模约2800亿元,同比增长22.4%。

竞争格局方面,国际巨头(电装、法雷奥、马勒、翰昂等)在传统热管理领域优势明显,中国企业在新能源热管理领域快速崛起。三花智控(电子膨胀阀、冷却板)、银轮股份(换热器)、克来机电(热管理集成模块)、奥特佳(压缩机)等企业在各自细分领域建立了竞争优势。集成化热管理模块(将电池冷却、乘员舱空调、电机冷却集成于一体)成为主流趋势,系统集成能力成为核心竞争力。

第五章 智能化与电子化

5.1 智能驾驶与ADAS

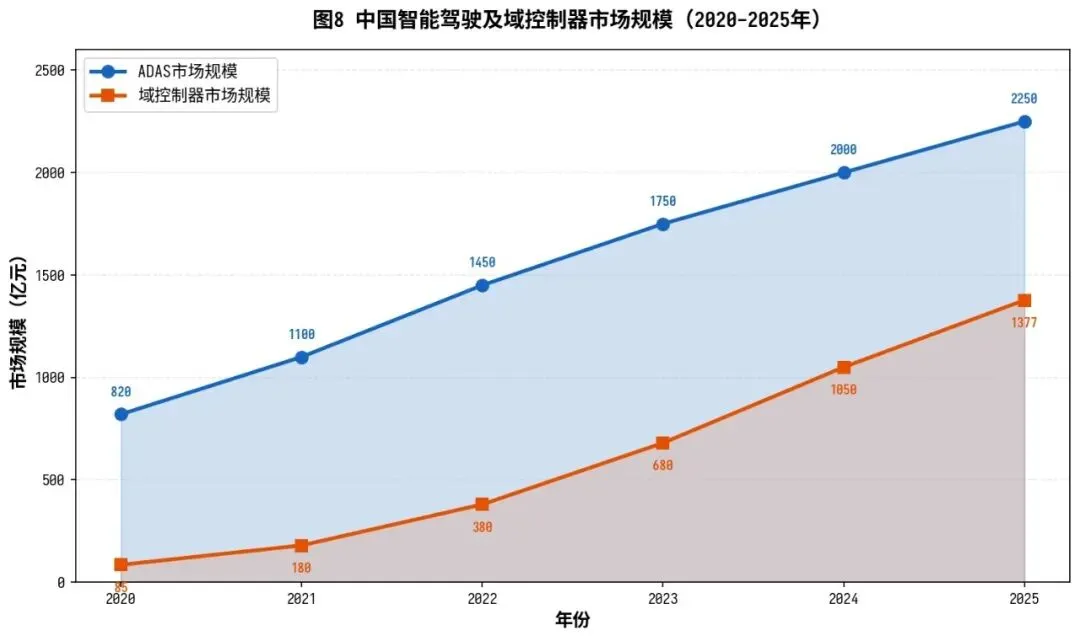

智能驾驶是汽车行业最重要的技术变革之一。2025年,中国ADAS(高级驾驶辅助系统)市场规模约2250亿元,同比增长12.5%,2020-2025年CAGR达21.3%。其中L2级ADAS渗透率已超过55%,L2+及以上(含NOA导航辅助驾驶)渗透率约18%。

从装配量看,2025年1-2月中国乘用车ADAS(L1-L2.9)装配量约200.8万辆,同比增长1.5%。其中L2+及以上ADAS装配量达47.2万辆,同比增长超过60%,高阶智驾正在加速渗透。BEV+Transformer架构成为行业技术共识,"重感知、轻地图"技术路线逐步成熟。

关键零部件包括:摄像头(单车搭载量从3-5颗增加至8-12颗)、毫米波雷达(4D毫米波雷达开始量产)、激光雷达(2025年搭载量超过200万颗,单价从2023年的约5000元降至约2000元)、超声波雷达、域控制器等。激光雷达价格快速下降推动其在15-25万元价格区间车型上普及。

5.2 智能座舱与域控制器

智能座舱是智能化升级的另一大方向。2025年中国智能座舱市场规模约1500亿元,同比增长18%。核心产品包括:大屏/多屏交互系统(中控屏尺寸从12英寸向15-17英寸升级)、HUD(渗透率从8%提升至15%)、数字钥匙、车载声学(全景声、独立音区)、车载光学(AR-HUD、车内摄像头)等。

域控制器是电子电气架构升级的核心硬件。2025年中国乘用车域控制器市场规模约1377亿元,同比增长31%。其中,智能驾驶域控制器约800亿元,智能座舱域控制器约400亿元,车身/底盘域控制器约177亿元。预计2030年中国智能电动汽车域控制器市场规模将超过2800亿元。

5.3 汽车芯片

汽车芯片是智能化的底层支撑,单车芯片搭载量从传统燃油车的约500颗增加至智能电动汽车的1500-2000颗。2025年全球汽车芯片市场规模约680亿美元,同比增长10%。中国汽车芯片市场规模约190亿美元,占全球28%。

国产化率方面,目前中国汽车芯片国产化率仅约10%,MCU、功率半导体(IGBT/SiC)、高端SoC等核心芯片仍高度依赖进口。英飞凌、恩智浦、瑞萨、德州仪器、意法半导体等国际巨头占据主要市场份额。中国企业中,比亚迪半导体(IGBT)、斯达半导(IGBT/SiC)、地平线(AI芯片)、杰发科技(MCU)等在各自领域取得突破,但整体国产替代仍需3-5年时间。碳化硅(SiC)功率器件因效率高、耐高温,在800V高压平台车型中渗透率快速提升,2025年市场规模约35亿美元。

第六章 政策环境与行业标准

6.1 国家政策

2025年,中国持续出台支持汽车零部件产业发展的政策。主要政策包括:

(1)《新能源汽车产业发展规划(2021-2035年)》持续落实,明确到2025年新能源汽车销量占比达20%(实际已远超目标,达50.7%),到2035年纯电动成为主流。

(2)《智能网联汽车技术路线图2.0》提出到2025年PA(部分自动驾驶)和CA(有条件自动驾驶)级智能网联汽车销量占比达50%,到2030年达70%。

(3)2025年3月,国务院印发《推动大规模设备更新和消费品以旧换新实施方案》延续执行,继续对新能源汽车购置给予补贴,带动汽车消费及零部件需求。

(4)工信部2025年发布《汽车芯片标准体系建设指南》,推动汽车芯片国产化,目标到2030年汽车芯片国产化率达30%。

(5)2025年6月,工信部发布《智能网联汽车准入和上路通行试点实施指南》,L3级自动驾驶汽车正式获准在试点城市上路通行,为高阶智驾零部件打开市场空间。

6.2 行业标准与法规

(1)GB 7258《机动车运行安全技术条件》持续修订,新增多项新能源汽车安全要求,包括电池热失控后5分钟内不起火不爆炸等。

(2)UN R155/R156(联合国法规)在中国等效转化,要求车辆全生命周期网络安全管理和软件升级管理(OTA),推动汽车网络安全零部件需求。

(3)国六b排放标准全面实施,对发动机后处理系统(DPF、SCR等)提出更高要求,传统零部件企业面临升级压力。

(4)GB/T 41498-2022《电动汽车驱动电机系统技术条件》等新能源零部件标准持续完善,规范行业发展。

第七章 产业链分析

7.1 上游原材料

汽车零部件上游原材料主要包括钢材、铝材、铜材、塑料、橡胶、稀土等。2025年原材料价格整体呈现高位震荡态势:

钢材方面,汽车用钢(冷轧板、镀锌板、硅钢等)价格在2025年保持相对稳定,冷轧板均价约4600元/吨。铝材价格约20500元/吨,同比上涨约3%。铜价约75000元/吨,受全球新能源需求拉动维持高位。

电池原材料方面,碳酸锂价格从2022年高点(约60万元/吨)大幅回落,2025年均价约8.5万元/吨,趋于稳定。正极材料(磷酸铁锂约4.2万元/吨、三元材料约12万元/吨)、负极材料(人造石墨约3.5万元/吨)、电解液(约2.8万元/吨)、隔膜(约1.2元/平方米)等价格均处于历史低位区间,有利于下游电池企业盈利改善。

稀土方面,钕铁硼永磁材料(驱动电机核心材料)价格约55万元/吨,受新能源汽车和风电需求拉动保持高位。中国稀土资源储量全球第一,在永磁材料供应链中具有绝对优势。

7.2 中游制造

中游制造环节是汽车零部件产业链的核心,涵盖冲压、焊接、铸造、注塑、机加工、电子组装等多种工艺。2025年中国汽车零部件制造企业超过3万家,其中规模以上企业约1.5万家。行业整体产能利用率约75%,新能源零部件产能利用率约85%,传统零部件产能利用率约65%,结构性过剩与不足并存。

制造技术方面,一体化压铸、3D打印(增材制造)、数字孪生、工业互联网等新技术加速渗透。一体化压铸技术(6000-9000吨级压铸机)已在特斯拉、比亚迪、蔚来、小米等多家车企的后底板、前机舱等部件上量产应用,单件减重10-20%、零件数量减少70余个、制造工时缩短约40%。

7.3 下游应用

下游应用主要分为整车配套(OEM)和售后市场(AM)两大渠道。2025年中国OEM市场规模约3.8万亿元,占比约75%;AM市场规模约1.25万亿元,占比约25%。

售后市场方面,2025年中国汽车保有量约3.7亿辆,平均车龄约5.8年。随着保有量增长和车龄增加,维保需求持续扩大。2025年中国汽车后市场维保行业总产值约1.15万亿元。新能源汽车维保需求结构与传统燃油车差异显著:保养项目减少(无机油、火花塞等),但三电系统检测与维修、软件升级与标定等新需求出现。预计到2030年,中国汽车后市场规模将超过2.2万亿元。

第八章 进出口与海外市场

8.1 出口市场分析

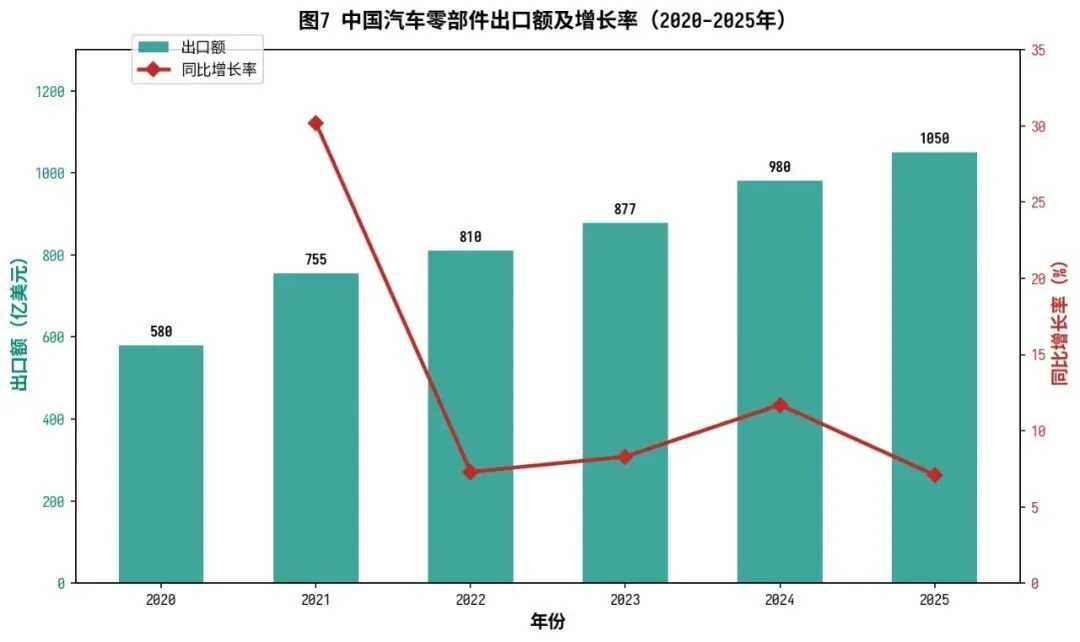

中国汽车零部件出口持续增长。2025年,中国汽车零部件出口额约1050亿美元,同比增长7.1%,创历史新高。2020-2025年,出口额从580亿美元增长至1050亿美元,CAGR约12.6%,远高于全球汽车零部件贸易增速。中国已成为全球最大的汽车零部件出口国。

从出口目的地看,美国(约220亿美元)、日本(约110亿美元)、德国(约85亿美元)、韩国(约65亿美元)、墨西哥(约55亿美元)为前五大出口市场。对"一带一路"沿线国家出口增长迅速,2025年同比增长超过15%。

从产品结构看,轮胎、车轮、制动系统、传动系统、车身件等传统零部件仍是出口主力,但动力电池、电机电控、智能座舱等新能源和智能化零部件出口占比快速提升,2025年合计约180亿美元,同比增长超过40%。

8.2 海外建厂与全球化

面对国际贸易壁垒上升(美国对华汽车零部件加征关税、欧盟对中国电动车加征反补贴税等)和供应链本土化要求,中国零部件企业加速海外建厂。截至2025年底,已有超过50家中国汽车零部件上市公司在海外设立生产基地。

区域布局方面,墨西哥(贴近北美市场)、匈牙利/塞尔维亚(贴近欧洲市场)、泰国/印尼(贴近东南亚市场)是三大热门目的地。拓普集团、新泉股份、伯特利、旭升集团、文灿股份等头部企业近两年密集扩大墨西哥产能布局。宁德时代在德国图林根、匈牙利德布勒森建设大型电池工厂,总规划产能超过100GWh。福耀玻璃在美国俄亥俄州、俄罗斯、德国等地设有生产基地,全球化程度最高。

海外建厂虽然增加了短期资本开支和运营复杂度,但长期来看有助于:规避关税壁垒、贴近客户缩短供应链响应时间、满足当地化采购要求(如美国IRA法案对北美生产的要求)、提升品牌国际影响力。

第九章 技术趋势与创新

9.1 轻量化与一体化压铸

轻量化是汽车节能减排的重要手段,对新能源汽车而言更是提升续航的关键路径。每减重10%,续航里程可提升约6-8%。轻量化技术路线主要包括:高强度钢应用(屈服强度980MPa以上)、铝合金应用(车身覆盖件、底盘件、电池壳体)、镁合金应用(方向盘骨架、仪表盘支架)、碳纤维复合材料应用(高端车型车身结构件)以及结构优化设计。

一体化压铸是近年来最重要的轻量化创新。特斯拉率先在Model Y后底板应用6000吨级压铸机实现一体化压铸,将70余个冲压焊接件集成为1个铸件。截至2025年,国内已有超过20款车型采用一体化压铸后底板或前机舱总成。压铸机吨位从6000吨向9000-16000吨升级,力劲科技、海天金属等国产压铸机品牌技术成熟度快速提升。一体化压铸对免热处理铝合金材料(如C611/C651合金)需求旺盛,立中集团、帅翼驰等材料企业受益。

9.2 软件定义汽车

软件定义汽车(SDV)是汽车产业最重要的范式转变之一。其核心理念是通过中央计算平台+区域控制器的电子电气架构,实现软硬件解耦,使汽车像智能手机一样可以通过OTA升级持续获得新功能。

SDV对零部件产业的影响深远:(1)硬件标准化——大量ECU被域控制器集成,ECU数量从传统车的100+个减少至20-30个;(2)软件价值量提升——软件在整车BOM成本中占比从5%提升至15-20%;(3)商业模式变革——从一次性硬件销售转向"硬件+软件订阅"模式;(4)供应链重构——软件能力成为核心竞争要素,传统Tier 1面临"软硬分离"挑战。

2025年,中国主流新势力车企(蔚来、小鹏、理想、华为系等)已全面部署中央计算+区域控制架构,传统车企(比亚迪、吉利、长安等)也在加速跟进。预计到2028年,中国新车中央计算架构渗透率将超过40%。

9.3 固态电池与新型储能

固态电池被视为下一代动力电池技术方向,具有能量密度高(可达500Wh/kg以上)、安全性好(无液态电解液不易燃)、工作温度范围宽等优点。2025年,半固态电池已在蔚来ET7、智己L6等车型上搭载量产,能量密度达360Wh/kg。全固态电池产业化进度略低于预期,丰田、QuantumScape、卫蓝新能源等企业预计2027-2028年实现小批量量产。

钠离子电池方面,2025年宁德时代、中科海钠等企业已实现GWh级量产,主要用于两轮车、低速车和储能领域。钠离子电池成本约0.4元/Wh,低于磷酸铁锂(约0.45元/Wh),随着产业链成熟度提升,预计2027年开始进入A00/A0级乘用车市场。

第十章 机会与风险分析

10.1 布局机会

(1)新能源零部件赛道:动力电池、驱动电机、热管理等新能源核心零部件市场仍处于快速增长期,预计2026-2030年CAGR达15-20%。重点关注技术壁垒高、竞争格局好的细分环节,如SiC功率器件、固态电池材料、集成化热管理模块等。

(2)智能化零部件赛道:ADAS、智能座舱、域控制器、车规级芯片等智能化零部件市场增速达20-30%。重点关注激光雷达(价格下降推动渗透率提升)、4D毫米波雷达、高精度定位、车载软件等细分领域。

(3)轻量化与新材料:一体化压铸、碳纤维、镁合金等轻量化技术和材料市场快速增长。关注免热处理铝合金材料、大型压铸机、碳纤维复合材料等环节。

(4)汽车后市场:随着保有量增长和车龄增加,后市场规模持续扩大。新能源汽车专属维保(三电检测维修)、二手车评估、汽车保险科技等细分领域存在机会。

(5)出海与全球化:中国零部件企业出海建厂趋势明确,海外产能扩张带来设备投资和工程服务需求。关注在墨西哥、东南亚、东欧等地区有布局的企业。

10.2 从业机会

(1)研发与技术岗位:智能驾驶算法工程师、嵌入式软件工程师、电池材料研发工程师、SiC器件设计工程师、热管理系统工程师等岗位需求旺盛,薪资水平较传统汽车零部件岗位高30-50%。

(2)软件与算法岗位:随着软件定义汽车推进,汽车软件人才需求爆发式增长。自动驾驶感知/规划/控制算法、车载操作系统、中间件开发、网络安全等领域人才缺口超过30万人。

(3)海外运营与管理岗位:中国零部件企业海外建厂带来大量海外工厂管理、跨文化运营、国际供应链管理岗位需求。具备工程技术背景和外语能力的复合型人才尤为稀缺。

(4)质量与标准岗位:新能源汽车和智能网联汽车标准体系持续完善,质量管理、功能安全(ISO 26262)、网络安全(ISO/SAE 21434)等专业人才需求增长。

(5)销售与市场岗位:新能源汽车零部件企业客户结构从B2B(对整车厂)向B2B2C延伸(直连用户OTA升级、软件订阅等),对数字化营销和用户体验人才需求增加。

10.3 风险因素

(1)地缘政治风险:中美贸易摩擦、欧盟反补贴税、IRA法案等贸易壁垒可能影响中国零部件企业出口和海外扩张。需关注各国政策变化,做好供应链多元化布局。

(2)技术迭代风险:汽车技术变革加速,固态电池、L4自动驾驶、中央计算架构等新技术可能颠覆现有竞争格局。企业需持续高强度研发投入,否则面临技术淘汰风险。

(3)价格竞争风险:整车厂降本压力持续向零部件企业传导,2025年多家车企要求供应商降价5-10%。利润率较薄的传统零部件企业面临生存压力。

(4)原材料价格波动风险:锂、钴、镍、稀土等关键原材料价格波动较大,影响零部件企业盈利稳定性。需通过长期协议、套期保值、回收利用等方式对冲风险。

(5)产能过剩风险:动力电池、驱动电机等热门领域产能扩张较快,2025年动力电池规划产能超过实际需求约40%,部分二三线企业面临产能闲置和亏损风险。

(6)安全与合规风险:新能源汽车起火事故、智能驾驶安全事故、数据安全合规等问题持续受到社会关注,相关零部件企业面临产品召回、监管处罚和声誉损失风险。

第十一章 结论与展望

2025年是汽车零部件行业深刻变革的一年。新能源汽车渗透率突破50%里程碑,智能化进入加速渗透拐点,软件定义汽车从概念走向落地,中国零部件企业全球化布局提速。行业正经历从"规模驱动"向"技术驱动"的转型,新旧动能转换加速。

展望2026-2030年,汽车零部件行业将呈现以下趋势:

第一,新能源零部件持续高增长。动力电池、驱动电机、热管理等新能源核心零部件市场预计保持15-20%的年均增速。固态电池有望在2027-2028年实现产业化突破,钠离子电池开始进入乘用车市场,电池技术路线更加多元化。

第二,智能化进入收获期。L3级自动驾驶在2025年获准试点上路后,2026-2027年将逐步扩大范围。激光雷达、4D毫米波雷达、高算力域控制器等智能化零部件市场迎来爆发式增长。预计到2030年,中国智能驾驶零部件市场规模将超过5000亿元。

第三,行业整合加速。传统零部件企业面临转型压力,新能源和智能化零部件企业估值高企,并购重组活跃。预计2026-2030年,行业将经历一轮深度整合,头部企业市场份额进一步提升。

第四,全球化布局深化。中国零部件企业海外建厂从"试水"走向"规模落地",墨西哥、东欧、东南亚等地区产能集中释放。中国零部件在全球供应链中的地位从"低成本制造基地"向"技术创新策源地"转变。

第五,软件价值量持续提升。软件在整车BOM成本中占比从2025年的约10%提升至2030年的20-25%。软件订阅服务成为车企和零部件企业新的利润增长点,"硬件+软件"双轮驱动模式成为主流。

总体而言,中国汽车零部件行业正处于历史性机遇期。新能源汽车和智能网联汽车的变革为中国企业提供了"换道超车"的机会,在动力电池、智能座舱、线控底盘等领域已建立全球竞争力。未来5年,随着技术持续迭代和全球化布局深化,中国汽车零部件企业有望在全球市场中占据更加重要的地位。但同时,地缘政治风险、技术迭代风险和价格竞争风险不容忽视,企业需要在技术创新、成本控制和全球化运营之间找到平衡。

扫码加入我的研报星球,解锁100+行业研究报告 ↓↓↓

免责声明:本报告内容基于公开资料和行业数据整理分析,仅供参考。报告中的数据和观点不构成任何决策依据。读者据此进行商业决策,风险自担。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?