关键数据一览:

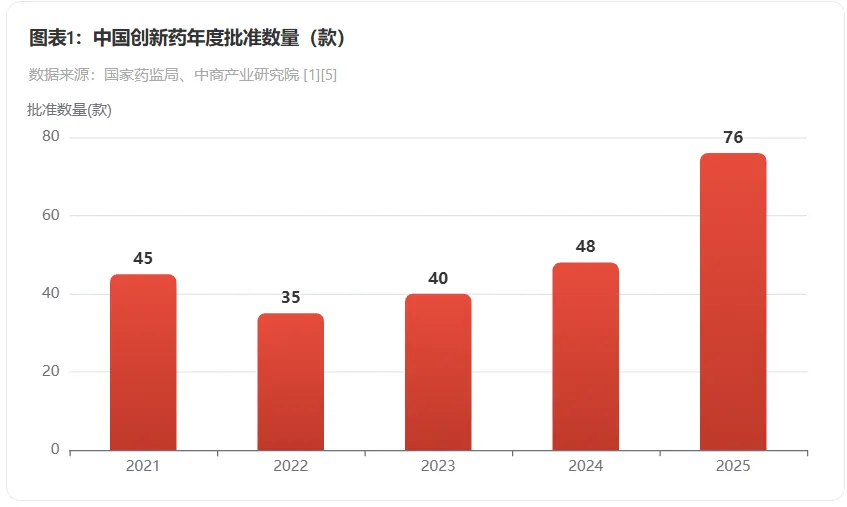

去年获批76款创新药创历史新高,"十四五"累计230款。A股和港股创新药板块双双首次盈利——说白了,烧钱十几年,终于开始赚钱了。BD对外授权从"偶尔出个爆款"变成"常态化输出",去年交易额1356亿美元、157笔,今年上半年已超700亿美元。老外MNC不只买单款产品,开始锁定咱们的研发平台了。今年政府工作报告首次把生物医药定位为"新兴支柱产业"。新药上市到纳入医保从5年降到1年,审评审批压缩到130个工作日——这力度以前真没见过。今天A股创新药板块集体回调,恒瑞收盘跌了5%,板块整体退潮。但我说实话,拉长视野看,这或许是创新药行业长征路上的一次坎坷。

过去两年,中国创新药产业完成了一次从"量变"到"质变"的真实跨越:去年全年批准76款创新药创历史新高,对外授权交易突破1356亿美元,A股和港股创新药板块双双实现首次盈利。出海、政策、资本——三浪叠加,中国创新药正迎来一个前所未有的"黄金时代"。

这不是PPT里的故事,是一笔笔百亿美元交易、一款款获批新药、一项项政策红利堆出来的现实。咱们今天就来拆解一下,这轮到底为什么不一样。

一、聊聊数据:创新药真的质变了

数字不会骗人,但得看懂数字背后的故事

从"仿制药大国"到"创新药输出大国",这个跨越不是一夜之间发生的。"十四五"这五年,化学药品里国产创新药占比80.85%,生物制品里国产占比91.30%——说白了,中国药不是只会抄了。

数据来源:国家药监局、中商产业研究院

但更关键的是业绩拐点终于来了。2025年,A股创新药板块营收1073.20亿元(同比+26.32%),扣非归母净利润73.81亿元——对比2024年还亏着15.14亿,一年扭亏为盈。港股那边也一样:营收1761.08亿元(+16.50%),扣非归母净利润97.14亿元,首次赚钱。

这是什么意思?创新药板块烧了十几年的钱,终于开始兑现了。这不是估值修复的故事,是盈利兑现的故事。

"这轮行情不是简单的估值修复,而是中国创新药价值体系的系统性重估。驱动逻辑很清晰:一是出海收入从'可能性'变成了可预测的现金流,大幅改善了盈利预期;二是政策从研发到支付的全链条支持,降低了行业的不确定性;三是龙头公司管线梯队成熟,进入了成果密集兑现期。"

——一位公募基金医药基金经理 李岩

二、万亿赛道:这盘子到底有多大

别光听概念,先看清楚市场空间

先看中国:中商产业研究院数据显示,2024年1.13万亿,2025年约1.22万亿,今年预计超过1.3万亿 。摩根士丹利更敢喊——到2030年国内创新药市场规模要到2000亿美元,相比2024年600多亿美元,三倍级增长。这盘子够大。

再看全球:2026年全球生物医药市场规模预计6664亿美元,2025到2032年复合增长率8.6% 。亚太增长最快,中国贡献了全球近一半的临床试验活动。细分看,生物药才是真正的引擎——国内生物药2019-2023年CAGR达10.5%,2026年有望突破1034亿美元 。

科创板110多家生物医药企业去年营收1482.77亿元(+18.1%),净利润33.91亿元——终于扭亏了 。这不是某个公司的运气,是整个板块从"投入期"到"收获期"的系统性转换。

三、三浪叠加:为什么这轮不一样

出海 · 政策 · 资本,三股力量共振,不是单驱

出海BD:从"偶尔出爆款"到"常态输出"

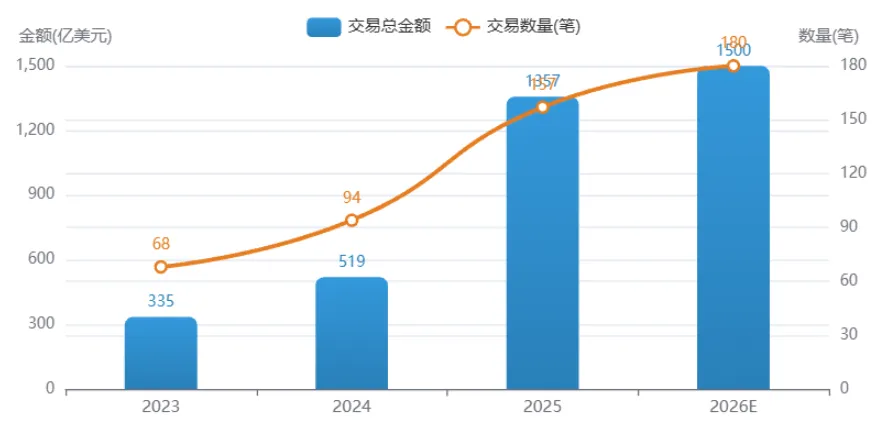

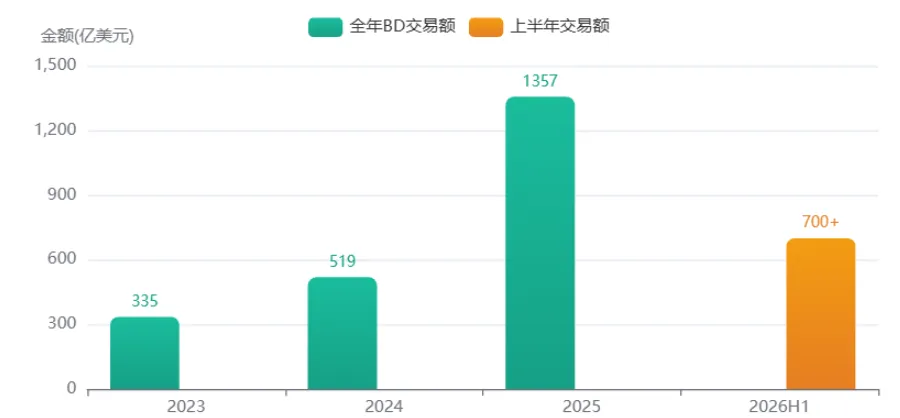

去年,中国创新药对外授权交易总额1356.55亿美元,157笔——比前年的519亿美元/94笔翻了两倍多 。今年更猛,光一季度就614亿美元,超过2024全年;上半年三笔百亿美元级交易已经落地:石药-阿斯利康185亿、恒瑞-BMS 152亿、信达-辉瑞105亿 。

关键是交易结构变了:跨国药企不只买单款产品权益了,开始锁定中国药企的"早期项目池"和研发平台——说白了,咱们从"供应商"升级成了"全球研发合作伙伴"。百济神州泽布替尼去年全球卖了280.67亿元(+48.8%),已经是全球销量第一的BTK抑制剂了 。

政策护航:终于全链条精准灌溉了

去年7月,国家医保局等联合发了"十六条"支持创新药发展 。今年《政府工作报告》首次把生物医药定位为新兴支柱产业 。4月国务院办公厅发了《关于健全药品价格形成机制的若干意见》,明确高水平创新药上市初期可以自主定价 。

最实在的变化:新药从获批到纳入医保,从原来5年降到约1年,约80%的创新药2年内就能进医保 。审评审批方面,创新药上市申请压缩到130个工作日,重点品种30个工作日 。7月新版《国家基本药物目录》首次把创新药纳入常态化遴选,16款入围 。

资本涌入:钱用脚投票定义"创新含金量"

去年A股医药生物板块涨了25.64%,恒生医疗保健指数年内一度逼近60%。科创板医药40多家企业年内涨超50%。南向资金全年净流入超7000亿港元,其中超1200亿港元精准砸进生物医药。

今年7月以来,公募基金扎堆南下增持港股创新药,百奥赛图、三生制药、石药集团、科伦博泰等被"举牌"。恒生创新药指数7月以来涨约18%,几乎收复年内全部跌幅——钱在用脚投票。

图表:中国创新药BD出海交易金额与数量

今年上半年几笔大交易

四、产业链:钱到底流向了谁?

上游蓄力、中游弹性最大、下游兑现最实

上游

科研服务 · 原料供应 稳步回暖

生命科学上游去年营收437.79亿元(+6.66%),连续6季度正增长。毛利率触底回升到39.62%。模式动物、化学试剂、生物试剂随研发回暖持续改善。高端仪器设备还有"卡脖子"问题。

中游

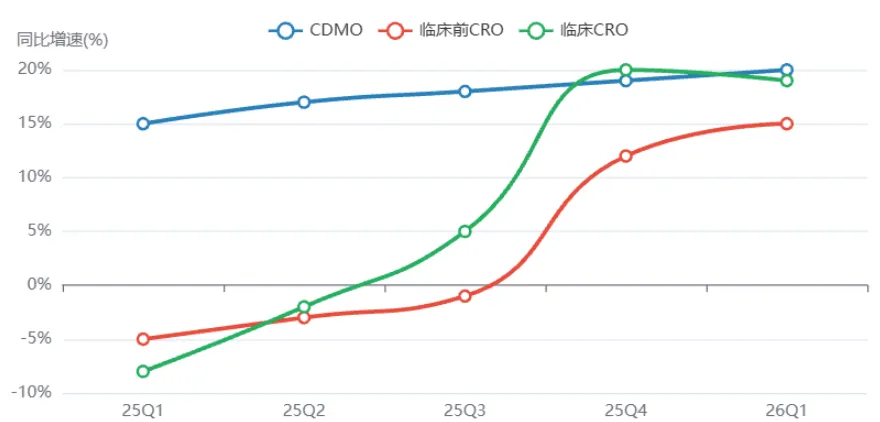

CXO/CRO/CDMO 景气拐点

CDMO今年Q1收入增速20%,连续多季双位数增长。临床前CRO +14.55%,终结了9季度下滑。临床CRO +18.59%。多肽、ADC、小核酸等新赛道催生强劲需求,高盛看多中国CDMO前景 。

下游

创新药企 盈利兑现

A股+港股创新药板块去年双双首次盈利。恒瑞总市值3530亿元。百济神州泽布替尼多国获批。信达玛仕度肽头对头司美格鲁肽III期数据很亮眼。商业化放量+BD收入+全球注册三轮驱动。

图表:CXO各细分板块季度收入增速趋势

从产业链角度看,中游CXO目前是"性价比最高"的位置。浙商证券指出,CXO经历了多年供给端出清和需求端遇冷,估值已经跌到2010年以来底部区间,去年开始进入订单与业绩向上共振 [12]。内需CRO(昭衍新药、泰格医药等)订单超预期,外需CDMO(药明康德、凯莱英等)多肽/寡核苷酸订单持续高增。

五、龙头画像:谁值得押

盈利拐点期的龙头公司,看什么指标

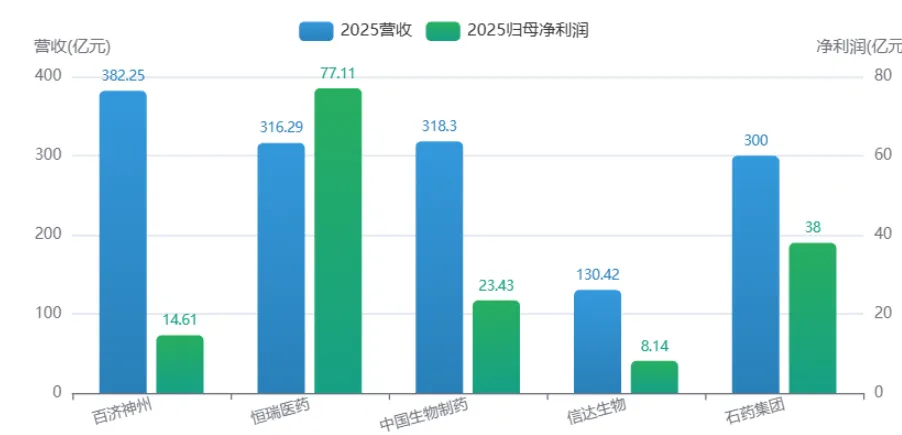

创新药板块进入盈利兑现期后,估值逻辑变了——从"看管线潜力"变成"看业绩能不能证明"。下面是几个核心标的的财务画像:

数据来源:各公司年报、中商产业研究院 、南方财富网 、雪球 | 市值截止今天

简单说说估值:百济神州PE约21倍,刚盈利,合理区间(今年Non-GAAP经营利润预计14-15亿美元)。恒瑞PE约46倍,看着不低,但处在过去5年的11.58%分位——历史低位 ,而且创新药收入占比持续提升到58.34%。石药集团PE才16倍,是板块里的估值洼地,87亿美元BD首付款到账后业绩大概率暴增 。

图表:创新药龙头去年营收与净利润对比

数据来源:各公司年报、中商产业研究院

六、技术引擎:AI、基因剪刀和那些黑科技

创新药加速的背后,是底层技术范式的真变革

中国创新药跑这么快,不光是政策和钱的事,底层技术在变。三大引擎正在改写研发的全流程:

AI制药:超级筛选大脑

蛋白质结构预测、虚拟筛选、AI+机器人实验室,加速候选化合物生成和验证。英矾智能等企业在特发性肺纤维化等"肺部绝症"领域已做完临床二期。AI让筛选效率提升10倍,临床设计周期缩短30% 。

全连续流技术:制造端变革

把传统"间歇釜式"操作升级成基于微通道的高效合成系统,极致精准、安全环保。多步反应集成在一个连续系统里,从起始原料到目标分子"端到端"连续合成。

还有ADC(抗体偶联药物)、双抗/多抗、小核酸药物这些新分子形态,已经是中国创新药出海的成熟标签了。今年6月23日,国家药监局单日批准5款创新药上市——包含全球首款实体瘤CAR-T、首个双抗ADC、首个用于狂犬病被动免疫的双特异性抗体 [4]。中国企业不再只是某个技术路线的跟随者了,进入多技术路线并行输出的阶段——这才是MNC愿意为"中国创新"付溢价的根本原因。

七、机遇和风险并存:别只看利好,坑也不少

清醒点,"黄金时代"也有B面

几个不能忽略的问题

- 靶点扎堆太严重:中国在研单抗前十大靶点集中度高达47%,全球平均才22%。CD47、Claudin 18.2、Trop2等新兴靶点已经出现"扎堆",差异化创新还是不够。

- 原始创新短板:全球首创靶点(First-in-class)药物相对少,多数创新还是快速跟进(Fast-follow)阶段。"从0到1"的源头创新和美国还有差距。

- 关键设备"卡脖子":部分高端科研仪器、核心试剂还依赖进口,供应链安全是个隐患。

- 短期波动:今天板块集体回调(恒瑞-5%,医药生物板块-5.89%),高盛说了今年不会再有去年那种大β行情,板块要从"出海β交易"转向关注"能不能真正执行" 。

| | | |

|---|

| 高 | | 看First-in-class管线和差异化靶点布局 |

| 中 | | |

| 中 | | 首发定价机制已优化,商保目录开辟第二战场 [10] |

| 中 | | |

| 低 | | |

陈芬儿院士说得很直接:"原始创新和靶点发现仍然是核心短板,需要国家持续加大对基础研究的长期稳定投入。" 雪球上也有分析师提醒:今年Q1首付款总额同比增长267%,看着吓人,但历史经验表明里程碑付款兑现率不足50%,销售分成更是遥遥无期。选股只看"总金额"是外行——必须看"首付款到账"和"主业造血" 。

八、往后看:黄金时代才刚开始

从"并跑"到"领跑",可能比想象来得更快

2026年 · 政策定调

《政府工作报告》首次把生物医药定位为新兴支柱产业 ;4月国务院发了药品价格形成机制的意见 ;7月新版《国家基本药物目录》首次将创新药纳入常态化遴选,16款入围 。5月新修订《药品管理法实施条例》施行 。

2026年 · BD量价齐升

上半年BD交易延续爆发态势,全年有望突破1500亿美元。出海模式从单一授权向联合开发、自主出海演进——说白了,中国创新药正系统性切入约10倍于国内市场的全球药品市场 。

"十五五"期间 · 战略升级

"十五五"规划明确提出"支持创新药临床使用",健全医保支持机制,完善创新药目录,鼓励商保扩大支付范围 。首版《商业健康保险创新药品目录》发布,19种创新药入选——支付端开辟了"第二战场" 。

未来5年 · 井喷可期

中国临床研究总数已居全球第一,储备创新药研究占全球30%,部分领域超50% 。多位专家判断,未来5年创新药将迎来井喷,有望在更多领域实现从"并跑"到"领跑"的跨越。大摩预测2030年市场规模2000亿美元 。

图表:中国创新药BD交易金额增长趋势(亿美元)

数据来源:医药魔方NextPharma、中商产业研究院

药审中心副主任余欢说得挺明白:"当前我国正在由制药大国向制药强国跨越,还会进一步加大对药物创新的支持力度,特别是新靶点新机制的原创新药。" 国家药监局局长李利更直接:今年对新机制、新靶点创新药在沟通交流、临床试验、注册申报、审评审批全链条强化服务,助力"中国首发" 。

这篇文章是个人产业观察笔记,不构成任何投资建议。投资决策请自己做判断,风险自负。文中数据来自公开信息源(国家药监局、医保局、券商研报、行业数据库等),已尽力核实,但不保证完整性和时效性。

创新药行业受政策、研发、竞争等多重不确定因素影响,过去的表现不代表未来。

数据截止:2026年7月17日。文中部分数据为预测值,实际可能差异较大。

最后,需要小新分析其他产业、个股或资产的请关注小新,并在评论区留言

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?