核心投资逻辑

盈利拐点已至,业绩爆发在即。2025年公司实现营收48.88亿元(+21.93%),归母净利润0.45亿元,成功扭亏为盈(2024年亏损8.10亿元)。2026年H1业绩预告净利润1.5-1.8亿元,同比增长2144%-2594%,盈利能力迈入全新台阶。

国产替代登顶中国第一。据MIR睿工业数据,2025年埃斯顿工业机器人出货量首次超越所有外资品牌,登顶中国市场第一,并连续第八年蝉联国产机器人品牌出货量榜首。2026年Q1延续榜首地位。

AI+机器人全栈布局。公司推出iER.OS智能生态系统和新一代机器人语言Juliet,打造工业领域的"安卓"生态;深度融合AI视觉、机器学习,布局具身智能,构建从核心部件到AI平台的完整技术栈。

估值提示:当前PE(TTM) 304倍、Forward PE 101倍,国内机构目标价20-25元,显著低于现价40.90元。短期估值偏高,需关注2026H1实际业绩兑现情况。

盈利拐点

国产第一

AI具身智能

全球化

全产业链

最新股价

40.90 +6.51%

2026-07-15收盘

PE(TTM)

304x

Forward PE 101x

报告目录

一、公司画像与发展历程

二、主营业务拆解

三、财务深度分析

四、行业格局与市场空间

五、核心竞争力与护城河

六、AI战略与具身智能布局

七、估值与盈利预测

八、机构观点与股东结构

九、风险提示

十、投资建议

一、公司画像与发展历程

1.1 基本信息

上市日期

内容:2015年3月20日(发行价6.80元)

主营业务

内容:工业机器人及智能制造系统、自动化核心部件及运动控制系统

1.2 发展历程

2002

里程碑事件:埃斯顿自动化成立于南京,初期聚焦金属成形机床数控系统

2011

里程碑事件:进军工业机器人领域,开始自主研发机器人本体

2015

里程碑事件:深交所上市(发行价6.80元),募资投入机器人产能建设

2016

里程碑事件:收购意大利Euclid Labs,布局机器视觉与AI技术

2017

里程碑事件:收购英国TRIO(运动控制)+ 德国Cloos(焊接机器人)

2019

里程碑事件:Cloos整合完成,进入重载焊接机器人领域

2022

里程碑事件:机器人年出货量突破1.5万台,国产第一

2024

里程碑事件:因商誉减值等计提,全年亏损8.10亿元(业绩低谷)

2025

里程碑事件:营收48.88亿(+21.9%),扭亏为盈;机器人出货量登顶中国市场第一

2026H1

里程碑事件:预告净利润1.5-1.8亿元,同比增长超21倍,盈利拐点确认

1.3 股权结构

公司股权较为集中,实际控制人为吴波家族。前十大股东合计持股约57%:

1

股东名称:南京派雷斯特科技

持股比例:26.34%

变动方向:不变

2

股东名称:HKSCC(港股通)

持股比例:10.00%

变动方向:不变

3

股东名称:吴波(董事长)

持股比例:11.47%

变动方向:不变

4

股东名称:香港中央结算(北向资金)

持股比例:2.11%

变动方向:减持335万股

5

股东名称:易方达机器人ETF

持股比例:2.00%

变动方向:增持96万股

6

股东名称:华夏中证机器人ETF

持股比例:1.48%

变动方向:减持201万股

7

股东名称:2022年员工持股计划

持股比例:0.70%

变动方向:不变

8

股东名称:天弘中证机器人ETF

持股比例:0.58%

变动方向:减持128万股

股东亮点:多只机器人ETF持有公司股份,体现了在机器人指数中的核心权重地位。北向资金Q1有所减持,但南向资金4月连续增持。5-6月逾百家境内外机构密集调研,包括中金、汇添富、Point72、UBS、富达等。

二、主营业务拆解

2.1 业务架构

公司构建了从核心部件到机器人本体再到系统集成 的全产业链布局,形成两大核心业务板块:

自动化核心部件及运动控制系统

主要产品:运动控制器、伺服系统、变频器、机器视觉、机器人专用控制器、智能控制单元

应用领域:金属成形机床自动化、通用运动控制

工业机器人及智能制造系统

主要产品:六轴通用机器人(3-1200kg)、SCARA机器人、四轴码垛机器人、协作机器人、行业定制机器人、焊接工作站

应用领域:新能源、汽车、3C电子、焊接、钣金、包装物流

2.2 产品矩阵

公司拥有96款工业机器人产品,负载覆盖3kg-1200kg,是国内产品线最全的工业机器人企业:

小型机器人

负载范围:3-20kg

代表型号:SCARA系列、轻量型洁净机器人

应用场景:3C电子、半导体、医药

中型机器人

负载范围:20-200kg

代表型号:iER系列通用机器人

应用场景:搬运、装配、码垛

大型机器人

负载范围:200-500kg

代表型号:大负载打磨机器人

应用场景:汽车工业、重工

重载机器人

负载范围:500-1200kg

代表型号:Cloos焊接机器人

应用场景:重型焊接、船舶

协作机器人

负载范围:3-16kg

代表型号:酷卓系列

应用场景:柔性装配、检测、涂胶

2.3 核心客户与应用场景

半导体显示

代表客户:京东方

应用亮点:超1000台洁净机器人在线运行,ISO Class 5洁净等级

汽车工业

代表客户:某知名智能汽车品牌

应用亮点:200+台机器人,60天完成产线调试,自动化率90%

白酒酿造

代表客户:今世缘

应用亮点:智能装甑机器人,生产效率提升2.75倍,人效提升8-10倍

金属加工

代表客户:打磨专机厂商

应用亮点:100余台大负载打磨机器人,产能提升30%+

新能源

代表客户:锂电/光伏龙头

应用亮点:搬运、装配、检测全工艺覆盖

三、财务深度分析

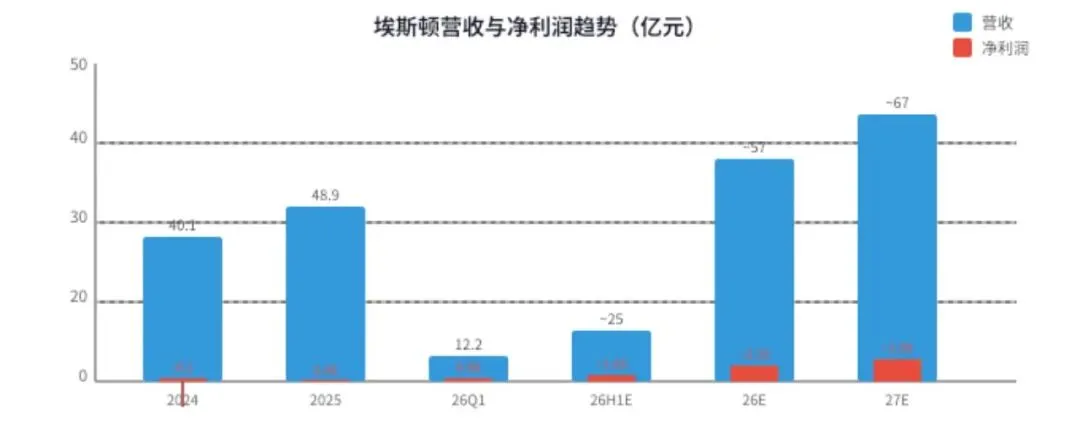

3.1 营收与利润趋势

公司经历了"高速扩张—商誉减值亏损—质量改善扭亏"的完整周期。2024年因商誉减值等计提导致亏损8.10亿元,2025年成功扭亏,2026年Q1利润爆发式增长:

2024H1

营收(亿元):21.69

营收同比:-

归母净利(亿元):-0.73

净利同比:-

EPS(元):-0.08

研发费用(亿):2.07

2024Q3累计

营收(亿元):33.67

营收同比:-

归母净利(亿元):-0.67

净利同比:-

EPS(元):-0.08

研发费用(亿):3.02

2024全年

营收(亿元):40.09

营收同比:-

归母净利(亿元):-8.10

净利同比:-

EPS(元):-0.93

研发费用(亿):4.42

2025Q1

营收(亿元):12.44

营收同比:-

归母净利(亿元):0.13

净利同比:扭亏

EPS(元):0.015

研发费用(亿):1.01

2025H1

营收(亿元):25.49

营收同比:+17.5%

归母净利(亿元):0.07

净利同比:扭亏

EPS(元):0.01

研发费用(亿):2.14

2025Q3累计

营收(亿元):38.04

营收同比:+12.9%

归母净利(亿元):0.29

净利同比:扭亏

EPS(元):0.033

研发费用(亿):3.19

2025全年

营收(亿元):48.88

营收同比:+21.9%

归母净利(亿元):0.45

净利同比:+105.6%

EPS(元):0.05

研发费用(亿):4.19

2026Q1

营收(亿元):12.17

营收同比:-2.2%

归母净利(亿元):0.98

净利同比:+674.6%

EPS(元):0.113

研发费用(亿):0.99

2026H1预告

营收(亿元):-

营收同比:-

归母净利(亿元):1.50-1.80

净利同比:+2144%~2594%

EPS(元):0.16-0.19

研发费用(亿):-

3.2 盈利能力分析

2024全年

毛利率:29.6%

净利率:-20.2%

研发费用率:11.0%

期间费用率:28.1%

2025Q1

毛利率:28.3%

净利率:1.0%

研发费用率:8.1%

期间费用率:17.0%

2025H1

毛利率:27.6%

净利率:0.3%

研发费用率:8.4%

期间费用率:14.5%

2025全年

毛利率:29.5%

净利率:0.9%

研发费用率:8.6%

期间费用率:19.6%

2026Q1

毛利率:30.4%

净利率:8.0%

研发费用率:8.1%

期间费用率:16.3%

盈利改善驱动因素:

1)产品结构优化——聚焦高附加值产品及高质量订单,放弃低毛利项目;

2)降本增效——强化价格管控、优化供应链及研发设计、实施精益制造;

3)费用率下降——加强精细化管理、实施严格预算管控,期间费用率从28.1%降至16.3%;

4)非经常性损益——参股公司南京工艺与南京化纤资产重组,股权公允价值增加。

3.3 资产负债结构(2026Q1)

货币资金

金额(亿元):18.12

占比:16.9%

说明:现金流充裕

应收票据及账款

金额(亿元):24.89

占比:23.3%

说明:含应收票据融资3.62亿

存货

金额(亿元):13.75

占比:12.9%

说明:较年末下降7.0%

固定资产

金额(亿元):14.49

占比:13.6%

说明:产能持续投入

商誉

金额(亿元):9.94

占比:9.3%

说明:主要来自Cloos收购

总资产

金额(亿元):106.89

占比:100%

说明:-

有息负债

金额(亿元):37.59

占比:-

说明:短期借款14.64+长期借款9.79+一年内到期12.42

资产负债率

金额(亿元):69.2%(2025年末75.4%,环比下降6.2pct)

归母权益

金额(亿元):32.94

占比:-

说明:较年末+12.75亿(定增完成)

3.4 现金流分析

2024全年

经营现金流(亿):-0.74

同比:-

投资现金流(亿):-1.92

筹资现金流(亿):2.89

2025全年

经营现金流(亿):5.07

同比:+788%

投资现金流(亿):1.57

筹资现金流(亿):-9.90

2026Q1

经营现金流(亿):-1.47

同比:-

投资现金流(亿):-3.76

筹资现金流(亿):14.57

2025年经营性现金流大幅转正至5.07亿元(+788%),是盈利质量改善的核心信号。2026Q1经营现金流为负属于季节性因素(Q1回款较少),但筹资现金流14.57亿元反映定增完成后资金实力增强。

四、行业格局与市场空间

4.1 工业机器人行业景气度

2026年1-4月,中国工业机器人产量累计32.30万套,同比增长25.7%,延续高景气。其中4月单月产量9.32万套(+15.1%),电子、汽车、锂电是核心增长引擎。

工业机器人产量(万套)

2024年:~55

2025年:~64

2026年1-4月:32.30

同比增速

2024年:+9.5%

2025年:+16.4%

2026年1-4月:+25.7%

机器人出口额(亿元)

2024年:-

2025年:-

2026年1-4月:62.9(H1)

出口同比

2024年:-

2025年:-

2026年1-4月:+18.6%

出口覆盖国家

2024年:-

2025年:-

2026年1-4月:141个

4.2 市场竞争格局

中国工业机器人市场长期由发那科、ABB、安川、库车"四大家族"主导。2025年埃斯顿首次实现出货量登顶中国市场第一(含所有内外资品牌),标志着国产替代的里程碑:

1

品牌:埃斯顿

国籍:中国

2025年中国市场地位:出货量第一(含外资)

2

品牌:发那科

国籍:日本

2025年中国市场地位:第二

3

品牌:ABB

国籍:瑞士

2025年中国市场地位:第三

4

品牌:库卡(美的)

国籍:德国

2025年中国市场地位:第四

5

品牌:安川

国籍:日本

2025年中国市场地位:第五

国产替代进程:埃斯顿连续8年蝉联国产工业机器人出货量第一,2025年首次超越所有外资品牌登顶中国市场第一。在钣金折弯、冲压等细分应用领域已建立明显领先优势。

4.3 市场空间

中国工业机器人市场规模

2025年:~850亿元

2027年(预计):~1,100亿元

CAGR:~14%

全球工业机器人市场规模

2025年:~2,800亿元

2027年(预计):~3,500亿元

CAGR:~12%

国产机器人市占率

2025年:~35%

2027年(预计):~45%(预计)

CAGR:+10pct

埃斯顿市占率

2025年:~8.5%

2027年(预计):~12%(预计)

CAGR:+3.5pct

五、核心竞争力与护城河

5.1 全产业链技术自研

公司是国内少数实现"核心部件+机器人本体+系统集成+AI软件平台"全栈自研的企业:

核心部件层

技术/产品:伺服电机、伺服驱动器、运动控制器、机器人专用控制器

自研状态:100%自研

机器人本体层

技术/产品:3-1200kg全负载96款产品、SCARA、协作机器人

自研状态:100%自研

系统集成层

技术/产品:焊接工作站、折弯工作站、码垛产线、智能工厂

自研状态:自主集成

AI软件平台层

技术/产品:iER.OS操作系统、Juliet机器人语言、E-Noesis AI平台

自研状态:自主研发

5.2 五大竞争壁垒

5.3 研发投入

2024

研发费用(亿元):4.42

研发费用率:11.0%

累计专利:-

2025

研发费用(亿元):4.19

研发费用率:8.6%

累计专利:634项

2026Q1

研发费用(亿元):0.99

研发费用率:8.1%

累计专利:-

公司研发费用率常年保持8-11%,在自动化设备行业中处于较高水平。研发投入覆盖伺服驱动算法、运动控制技术、机器人本体设计、AI视觉算法、具身智能等前沿方向。

六、AI战略与具身智能布局

6.1 智能生态系统 iER.OS

公司打造了iER.OS智能生态系统,推出新一代机器人语言Juliet,自下而上重构机器人底层操作系统,以数据、应用、AI为核心,实现从封闭到开放、云边协同的系统跨越。基于RoboBase开放架构,构建工业"安卓"式生态,支持客户与伙伴自主开发封装工艺包、集成AI模型。

6.2 AI赋能场景落地

AI免示教智能焊接

技术方案:AI视觉+机器学习+焊接工艺包

落地效果:降低编程门槛,适配多品种小批量

多机协同柔性工作站

技术方案:云端调度+边缘计算

落地效果:产线柔性化,快速换型

AI智能装车

技术方案:3D视觉+路径规划

落地效果:无人化装车,效率提升

Bending Cell(AI折弯)

技术方案:AI视觉定位+自适应补偿

落地效果:精度提升20%+,免示教

AI检测+飞拍

技术方案:深度学习+高速视觉

落地效果:检测精度提升,节拍加快

6.3 E-Noesis数字化平台

E-Noesis平台深度融合数据采集、云计算、数字孪生、低代码及AI智能体等技术,覆盖物联网、大数据分析、生产工艺优化及智能开发、智能运维等多元应用场景。通过整合Artisan与E-Care两大工业软件平台,构建从设计、生产到服务的全流程数字化解决方案。

6.4 协作机器人业务

旗下酷卓协作机器人在107个场景、370+家工厂实现规模化应用,是国产协作机器人阵营中增长最快的品牌之一。2026年Q1协作机器人出货量同比增长超40%,正与工业机器人协同打造全工艺流程解决方案。

6.5 产学研合作

公司与中国科学院工业人工智能研究所签署联合攻关协议,围绕具身智能、智能焊接工艺及云边端协同等方向深化研发,加速AI赋能制造。

七、估值与盈利预测

7.1 机构盈利预测汇总

国泰海通

评级:买入

2026E EPS:0.22

2026E净利:2.14亿

2027E EPS:0.27

日期:2026-05-03

东吴证券

评级:增持

2026E EPS:0.29

2026E净利:2.85亿

2027E EPS:-

日期:2026-05-01

华鑫证券

评级:买入

2026E EPS:0.18

2026E净利:1.74亿

2027E EPS:-

日期:2026-04-20

申万宏源

评级:增持

2026E EPS:0.17

2026E净利:1.67亿

2027E EPS:-

日期:2026-04-12

群益证券

评级:买入

2026E EPS:0.19

2026E净利:1.65亿

2027E EPS:-

日期:2026-01-22

瑞银(UBS)

评级:中性

2026E EPS:-

2026E净利:-

2027E EPS:-

日期:2026-04-26

摩根士丹利

评级:中性

2026E EPS:-

2026E净利:-

2027E EPS:-

日期:-

7.2 一致预期与估值

2025A

营收(亿元):48.88

营收同比:+21.9%

净利(亿元):0.45

净利同比:+105.6%

EPS(元):0.05

对应PE:818x

2026E

营收(亿元):57.34

营收同比:+17.3%

净利(亿元):2.35

净利同比:+422.5%

EPS(元):0.24

对应PE:170x

2027E

营收(亿元):66.74

营收同比:+16.4%

净利(亿元):2.99

净利同比:+27.3%

EPS(元):0.31

对应PE:132x

2028E

营收(亿元):76.83

营收同比:+15.1%

净利(亿元):4.03

净利同比:+34.8%

EPS(元):0.42

对应PE:97x

7.3 目标价分析

国泰海通

目标价:25.38元

较现价空间:-37.9%

估值方法:2026E PE 115x / PS 5x

瑞银(UBS)

目标价:22.40元

较现价空间:-45.2%

估值方法:-

摩根士丹利

目标价:20.00元

较现价空间:-51.1%

估值方法:-

一致预期

目标价:24.78元

较现价空间:-39.4%

估值方法:-

估值警示:当前股价40.90元显著高于所有机构目标价(20-25元),存在约40-50%的下行空间。国内机构虽给予"买入/增持"评级,但目标价距离现价较远,反映当前股价已大幅透支基本面预期。外资机构态度更为谨慎,均给予"中性"评级。

八、机构观点与股东结构

8.1 机构调研热度

2026年5-6月,埃斯顿密集接受机构调研,共开展17场次路演及现场参观,参与机构逾百家,包括中金公司、华安基金、汇添富基金、Point72、UBS Asset Management、Fidelity International等境内外顶级机构。机构调研次数行业排名13/606。

8.2 评级分布

1个月内

买入:1

增持:2

中性:-

减持:-

卖出:-

3个月内

买入:1

增持:3

中性:-

减持:-

卖出:-

6个月内

买入:2

增持:3

中性:-

减持:-

卖出:-

12个月内

买入:3

增持:4

中性:-

减持:-

卖出:-

8.3 近期研报观点

国泰海通

日期:2026-05-03

标题:首次覆盖:经营业绩大幅改善,机器人优势凸显

评级:买入

东吴证券

日期:2026-05-01

标题:盈利能力逐步增强,工业机器人市场份额持续提升

评级:增持

华鑫证券

日期:2026-04-20

标题:盈利修复,机器人业务成长动能充足

评级:买入

申万宏源

日期:2026-04-12

标题:业绩扭亏为盈,国内工业机器人销量登顶

评级:增持

瑞银(UBS)

日期:2026-04-26

标题:盈利复苏在即,估值趋于合理;上调至中性

评级:中性

8.4 资金动向

北向资金

动向:Q1减持335万股

趋势:阶段性流出

机器人ETF

动向:易方达增持96万股

趋势:被动增持

机构调研

动向:5-6月17场次,100+家机构

趋势:高度关注

九、风险提示

1. 估值过高风险——当前PE(TTM) 304倍,Forward PE 101倍,机构目标价20-25元,较现价有40-50%下行空间。股价已大幅反映盈利拐点预期,若业绩不及预期,存在显著回调风险。

2. 盈利持续性风险——2026H1预告净利润1.5-1.8亿元中,非经常性损益贡献较大(南京工艺重组收益),扣非净利润0.6-0.75亿元。需关注扣非后盈利能力的可持续性。

3. 负债率偏高——资产负债率69.2%,有息负债37.6亿元,财务费用约1.5亿元/年,对净利润形成侵蚀。

4. 商誉减值风险——账面商誉9.94亿元(主要来自Cloos收购),若海外业务不及预期,可能再次计提减值。

5. 行业竞争加剧——国产机器人品牌竞争日趋激烈,新势力(如协作机器人初创企业)和传统外资品牌的双重挤压可能影响市场份额和毛利率。

6. 宏观经济波动——工业机器人需求与制造业投资周期高度相关,若下游新能源、汽车等行业资本开支放缓,将直接影响订单。

十、投资建议

10.1 综合评级

10.2 投资逻辑总结

看多因素:

1. 盈利拐点确认:从2024年亏损8.1亿到2026H1预告净利1.5-1.8亿,盈利能力质变;

2. 市占率第一:国产工业机器人出货量登顶中国市场,8年蝉联国产第一;

3. 全产业链自研:核心部件100%自研,成本可控,技术壁垒深厚;

4. AI赋能:iER.OS+Juliet+E-Noesis构建AI生态,具身智能布局行业领先;

5. 全球化拓展:75个全球业务网点,欧洲市场加速突破;

6. 经营现金流大幅改善:2025年经营现金流5.07亿元(+788%),盈利质量提升。

看空因素:

1. 估值偏高:PE 304x,机构目标价低于现价40-50%;

2. 扣非利润仍低:2026H1扣非净利0.6-0.75亿,非经常性损益占比大;

3. 有息负债37.6亿,财务费用侵蚀利润;

4. 商誉9.9亿,存在减值风险;

5. 2026Q1营收微降-2.2%,收入端增长乏力。

10.3 关键观察指标

2026H1实际净利

关注要点:是否落在1.5-1.8亿预告区间

临界值:>1.5亿为达标

毛利率

关注要点:能否维持30%以上

临界值:30%为分水岭

扣非净利

关注要点:扣非后盈利可持续性

临界值:>0.6亿为达标

欧洲市场营收

关注要点:国际化进展

临界值:占营收>15%

协作机器人出货

关注要点:第二增长曲线

临界值:同比+40%以上

10.4 建议操作策略

短期投资者

建议:谨慎持有/暂不追高

理由:估值偏高,目标价低于现价

中期投资者(6-12月)

建议:逢回调布局

理由:等待2026H1实际业绩兑现

长期投资者(1-2年)

建议:看好长期价值

理由:国产替代+AI赋能,成长空间大

核心结论:埃斯顿是国产工业机器人龙头,盈利拐点已确认,2026H1净利润爆发式增长验证了经营改善逻辑。全产业链自研+AI生态布局+全球化拓展构成中长期成长动力。但当前估值已充分反映乐观预期,机构目标价显著低于现价,建议等待回调后中期布局,关注2026H1实际业绩兑现和毛利率持续性。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?