欧盟委员会于2025年11月27日通过的新战略框架,是对2012年和2018年旧版战略的重大升级。此前的战略更多聚焦于科研资助和概念验证,而新框架则鲜明地将重心转移到了“工业部署”(industrial deployment)、“市场规模化”(market scale-up)以及“竞争力”(competitiveness)上。这一转变的驱动力源于欧盟深刻的危机感。数据显示,尽管欧盟在生物技术研发上保持领先,但在产业化方面却面临着严重的问题——大量的创新成果最终流向了美国或中国进行商业化生产。为了扭转这一局面,新战略确立了三大核心支柱:

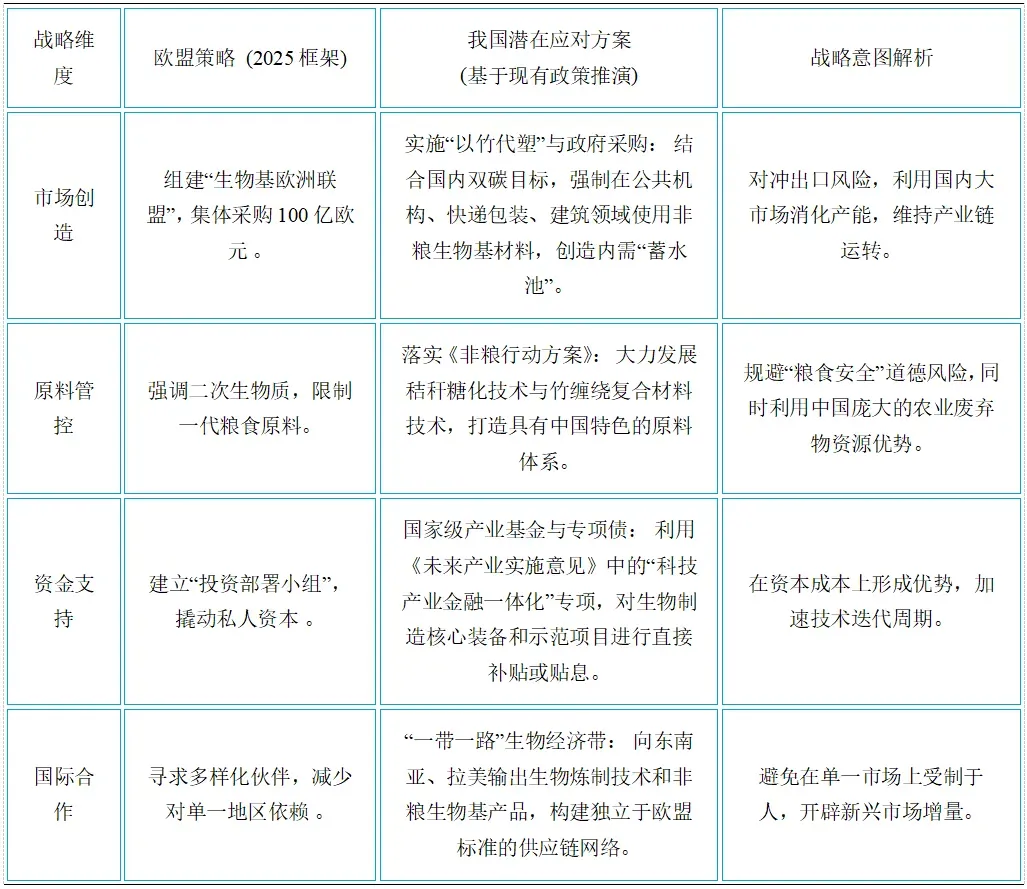

(1) 扩大创新与投资规模(Scaling up innovation and investments): 欧盟承认单纯的研发资金不足以支撑产业化。为此,委员会提议组建“生物经济投资部署小组”(Bioeconomy Investment Deployment Group),旨在通过公共资金分担风险,以此撬动私人资本进入高风险的生物炼制工厂建设领域。这直接对标了美国《通胀削减法案》(IRA)中的税收抵免政策以及中国在生物制造领域的政府引导基金模式。

(2) 开发生物基材料主导市场(Developing lead markets): 这是本轮战略中最为激进的部分。欧盟明确列出了塑料、纤维、纺织品、化学品、建筑材料等作为“主导市场”。为了创造确定的需求,欧盟将通过修订立法设定生物基含量的强制性目标,并利用公共采购政策优先购买生物基产品。

(3) 确保生物质的可持续利用(Securing a sustainable use of biomass):在追求竞争力的同时,欧盟并未放松环保要求。战略强调必须在生态界限内管理森林、土壤和水资源,并大力推广“级联利用”(cascading use)原则,即优先将生物质用于高附加值的材料生产,而非直接燃烧发电。

1.2“欧洲生物基联盟”(BEA):百亿欧元的需求引擎

新战略中最引人注目的机制创新是成立“欧洲生物基联盟”(Bio-based Europe Alliance, BEA)。该联盟计划集合欧盟主要企业,承诺在2030年前集体采购价值100亿欧元的生物基解决方案。

这一机制的设立具有深远的地缘经济含义。一方面,与传统的供应端补贴不同,BEA通过聚合需求端(如联合利华、达能、宜家等下游巨头)的购买力,为上游的生物材料生产商提供了长期承购协议(Offtake Agreements)的保障。这种确定性是吸引银行融资建设大型生物工厂的关键。另一方面,尽管战略文件中使用了包容性的语言,但BEA的运作逻辑极其强调“欧洲供应链的韧性”。这意味着,能够进入该采购池的供应商,必须符合欧盟极其严苛的可持续性标准(如欧盟分类法EU Taxonomy)。对于主要依赖煤电驱动发酵工艺、且难以提供完整供应链溯源数据的非欧盟供应商(尤其是部分中国企业),这实际上构成了一道难以逾越的非关税壁垒。

1.3 监管环境的重塑:生物技术法案(Biotech Act)的前奏

新战略还为即将出台的《欧盟生物技术法案》(EU Biotech Act)奠定了基调。该法案预计将于2026年正式实施,旨在简化生物基产品的监管审批流程。长期以来,欧盟在转基因微生物和新型食品审批上的繁琐程序被认为是阻碍产业发展的核心痛点。新战略承诺建立“监管沙盒”(regulatory sandboxes),允许企业在受控环境中测试创新产品,这将极大地缩短从实验室到市场的周期,试图在制度效率上追赶中国和美国。