近日,瑞银发布全球基础材料行业锂板块研报,解读春节后中国锂行业最新走势、供需格局与价格展望,核心结论:锂价的风险平衡向现货价格上方倾斜,上行趋势明确。

下面我们一起看下报告的主要内容~

一、需求端:储能超预期,电动车迎复苏拐点

锂需求主要来自电动车(EV)和储能(BESS/ESS)两大板块,整体呈“储能偏强、电动车弱后复苏”格局,需求基本面仍为正。

1、储能:高增长再上修,全球管线扩容

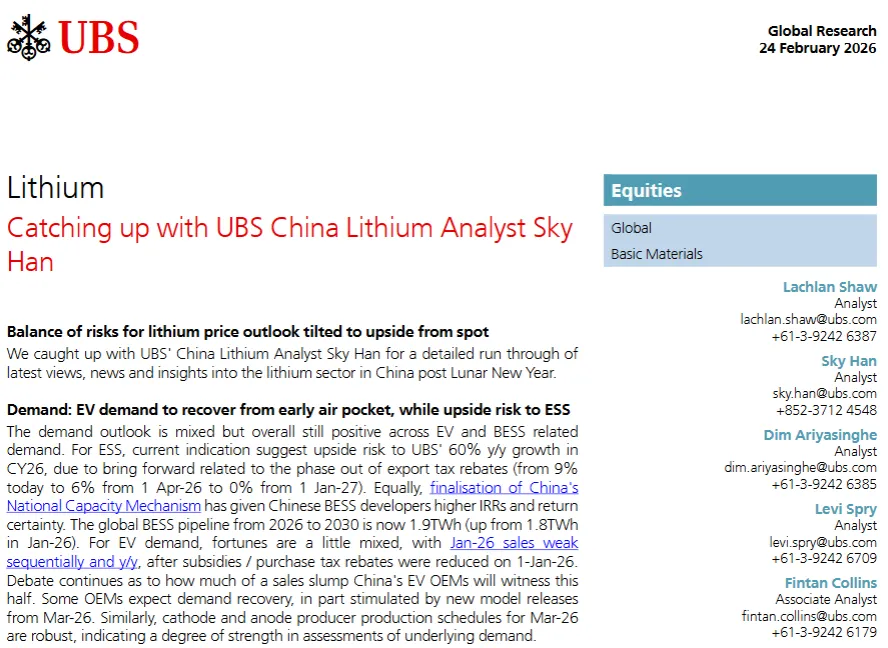

储能是本次锂需求的核心增量,瑞银原预测2026年全球储能需求同比增长60%,目前来看存在显著上修空间:

国内出口退税退坡倒逼企业提前出货:储能产品出口退税从当前9%,4月1日降至6%,27年归零,企业为抢占政策红利提前排产发货;

国内全国容量机制落地,大幅提升储能开发商的内部收益率和收益确定性,进一步刺激装机需求;

全球储能项目管线扩容:2026-2030年全球储能项目总规模从2026年1月的1.8TWh升至1.9TWh,储备充足。

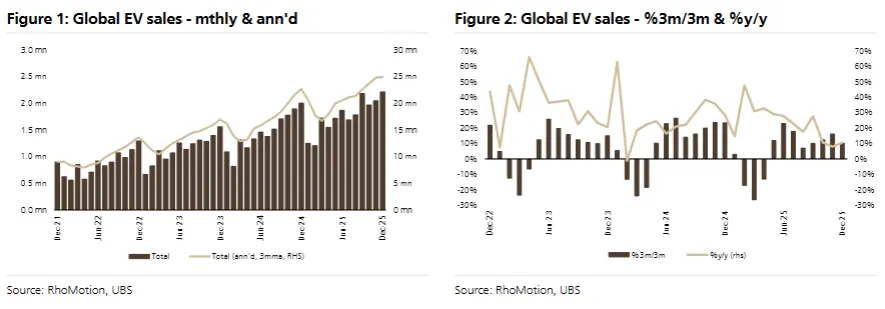

2、电动车:1月销量低迷,3月迎复苏契机

2026年1月国内电动车补贴/购置税减免下降,导致销量环比、同比均走弱,市场对上半年行业下滑幅度存在争议,但复苏信号已现:

二、供给端:多环节遇阻,增量落地节奏放缓

瑞银对锂供给的预测低于市场一致预期,核心原因是国内供给中断、项目延期,海外增量落地节奏偏慢,整体供给端扰动不断:

1、国内供给:江西成最大扰动源,项目重启存疑

江西地区供应中断:除宁德时代外,国轩高科等企业也出现供给扰动;6家云母提锂企业因牌照/许可证续期暂时停产;

宁德时代建厦窝项目重启不确定:因覆土存储的新环保问题,瑞银原预期4月重启,目前来看大概率延期;

直运矿(DSO)回归但可靠性低:部分小型厂商重启DSO加工,但尼日利亚的DSO货源稳定性差,不过国内已有足够的DSO加工产能;

核心增量项目稳步放量:青海盐湖、拉果错、紫金张家沟等国内核心锂项目,均计划在2026年逐步提产。

2、海外供给:物流缓解但有效产量落地晚

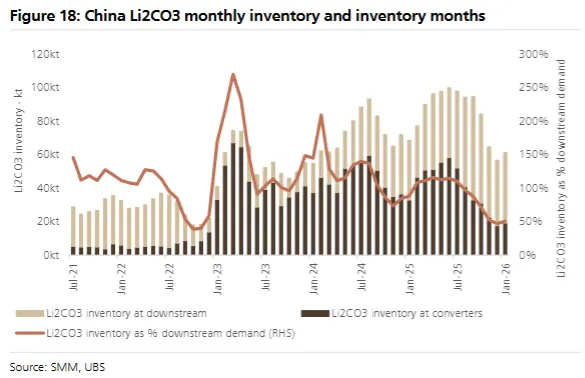

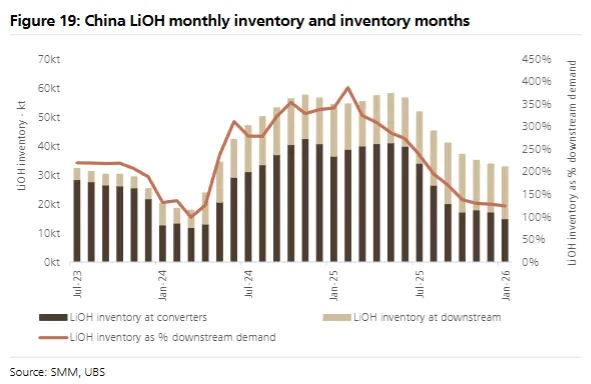

三、库存端:全产业链库存触底,供应链持续紧平衡

当前锂行业全产业链库存处于历史低位,是支撑锂价的重要基本面,库存消耗速度仍在加快:

1、上游锂辉石精矿库存不足1个月,冶炼厂和正极厂的锂化工品库存各仅约2周,成品库存约1个月,电池厂的正极材料库存约1个月;

2、碳酸锂:2025年底库存大幅下跌,12月-2026年1月短暂企稳,近期库存再度下降,供应链紧平衡格局加剧;

3、氢氧化锂:库存持续下滑,虽消耗速度略有放缓,但库存已接近耗尽,年消耗速度约5万吨。

综上所述,锂价的回升已开始传导至供给端,国内及海外锂企均计划提升资本开支,加码锂矿、冶炼产能建设,其中紫金矿业及多家小型独立锂企为核心代表,后续行业产能扩张节奏有望随价格走高而加快。

结合需求回暖、供给扰动、库存低位三大核心因素,瑞银给出锂价两大展望场景:基本面合理区间:碳酸锂价格合理区间为12万-18万元/吨。

若交易情绪助推,市场出现方向性和投机性交易,年内碳酸锂价格有望轻松突破20万元/吨,当前现货锂价存在显著的上行风险。