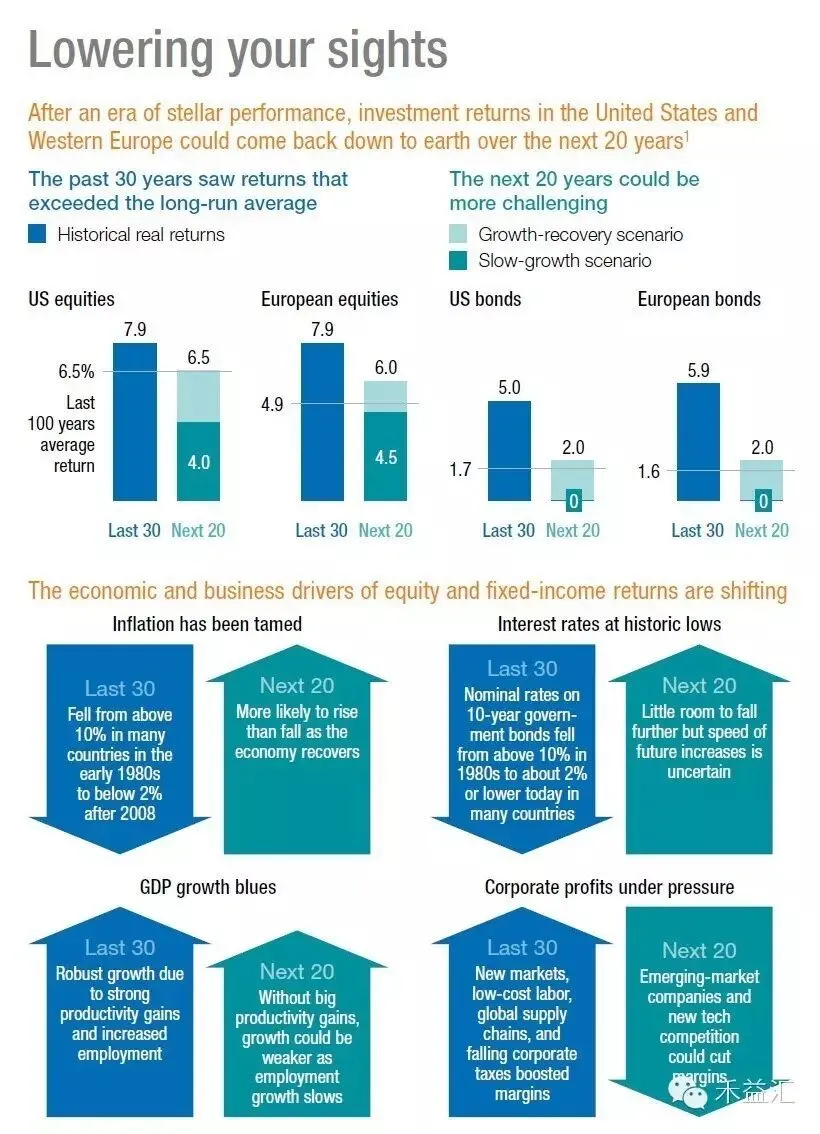

欧美过去30年的投资市场表现,无论是股票还是债券,还算不错,超过了长期的平均值。但是未来20年,前景是比较暗淡的的。这是总的看法。比如说,美国股票市场,过去30年的年平均收益(实际收益,下同)是7.9%,超过了百年均值6.5%。未来二十年的结果,则要取决于增长能不能还魂。如果情况好,则股市可以达到6.5% 如果增长缓慢,则年平均收益率大约只有4%。欧洲股市稍有差别。因为战争影响,过去百年收益不如美国。未来的情况是,即便增长不理想,股市也能达到4.5%的收益。经济增长前景不错呢,也只有6.0%的收益。债市呢,过去百年美国债市的平均收益率是1.7%,而在过去30年中则达到了5%。未来的前景比较凛冽。经济好的话,可以有2.0% 的收益率。不好的话,则是颗粒无收的时代。应该知道,债券收益是未来稳定现金流的贴现。债券长期零收益的前景是什么? 没有未来。再看看宏观前景。

通货膨胀: 过去30年,通货膨胀已经从80年代初的10%以上减少到2008年后的2%以下。未来20年,通货膨胀随经济恢复而上升的可能性更大些。

利率: 过去30年,10年期政府债券利率已经从10%以上下降到2%以下。未来20年利率下降空间狭小,利率增加的可能则非常模糊。(政府基准利率和通货膨胀很大程度上是一体两面的观察)

GDP增长: 过去30年因为生产率提高和就业增加,GDP有了强劲的增长; 未来20年,如果没有生产率大幅度提高,随着就业放缓,增长将会更加疲弱。

公司利润: 过去30年公司利润大幅提高可由以下原因解释:新市场开拓,低成本劳工,全球供应链建立,公司税的下降。 未来20年,新兴市场的公司和新技术引发的竞争将会侵蚀公司利润率

这里没有专门提到就业,这是不大应该的。劳动力市场变化。以及各国劳动力人口的消长,应该是塑定未来发展的至关重要的因素。预测劳动力市场变化并不困难。困难的是很难知道它和其他因素如何共舞互动,会衍生什么样的后果。以前的模式,比如廉价劳力改变资本会流向,也许以后不再重复了。这个扼要的经济预测,可以帮助理清一下大致的市场观念。不过经济预测是出了名的不靠谱。联储连一年的形势都看不清,况且20年。

按经济学家加尔布雷斯的说法: 经济预测的唯一功能是让占星术看来更有面子。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?