一、企业概况

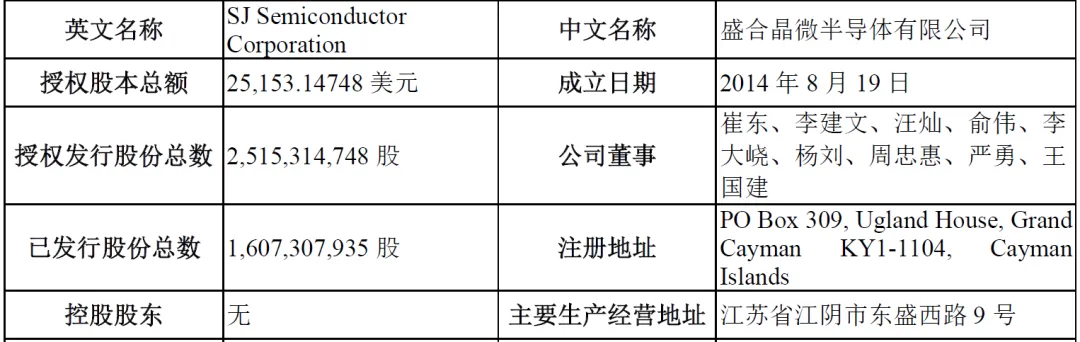

盛合晶微半导体有限公司(SJ Semiconduct o rCorporation)成立于2014年8月19日,注册地址位于开曼群岛,是一家全球领先的集成电路晶圆级先进封测企业。公司无控股股东和实际控制人,董事会由9名董事组成,其中3名为独立董事,董事长兼首席执行官为崔东先生。

二、股权结构

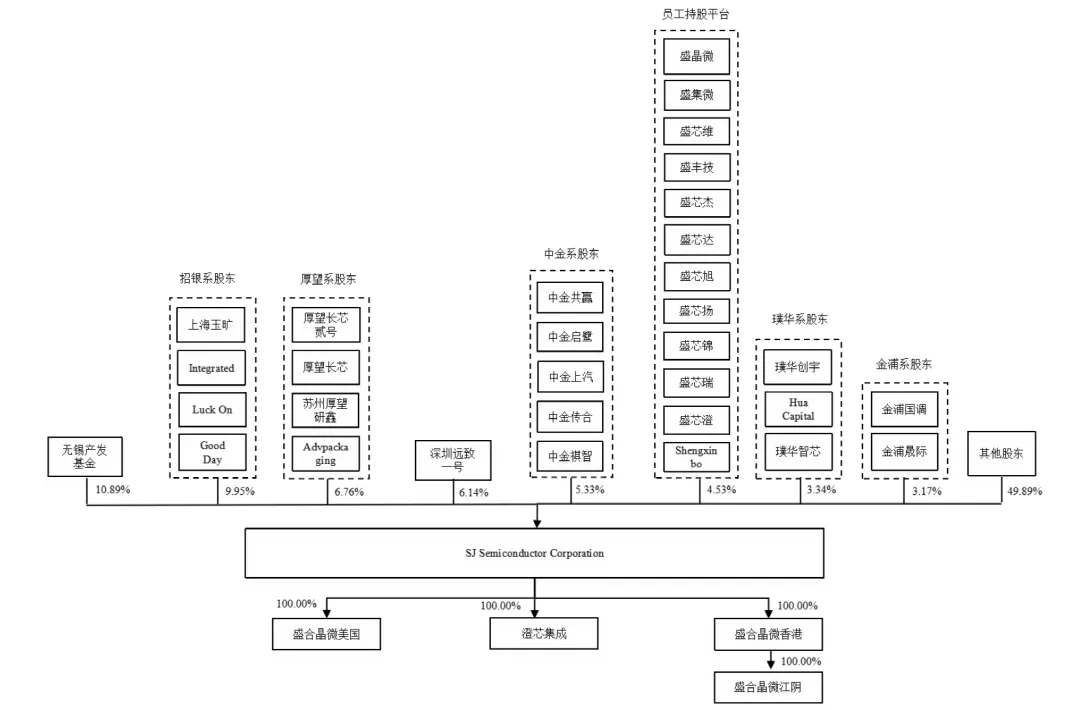

公司股权较为分散,无控股股东和实际控制人。截至报告期末,公司第一大股东无锡产发基金持股比例为10.8878%,第二大股东上海玉旷持股比例为6.8189%,第三大股东深圳远致一号持股比例为6.1386%,前十大股东合计持股比例为41.66%。股东主要为产业投资机构、专业投资机构以及员工持股平台等,单个主体无法控制股东会或董事会多数席位,公司的经营计划主要由管理层制定、董事会决定。

三、业务情况

(一)主要业务

公司专注于集成电路先进封测产业的中段硅片加工和后段先进封装环节,是中国大陆少有的全面布局各类中段硅片加工工艺和后段先进封装技术的企业。主要提供中段硅片制造和测试服务,以及多元化的全流程先进封测服务,致力于支持各类高性能芯片,尤其是图形处理器(GPU)、中央处理器(CPU)、人工智能芯片等,通过超越摩尔定律的异构集成方式,实现高算力、高带宽、低功耗等的全面性能提升。

(二)主要客户

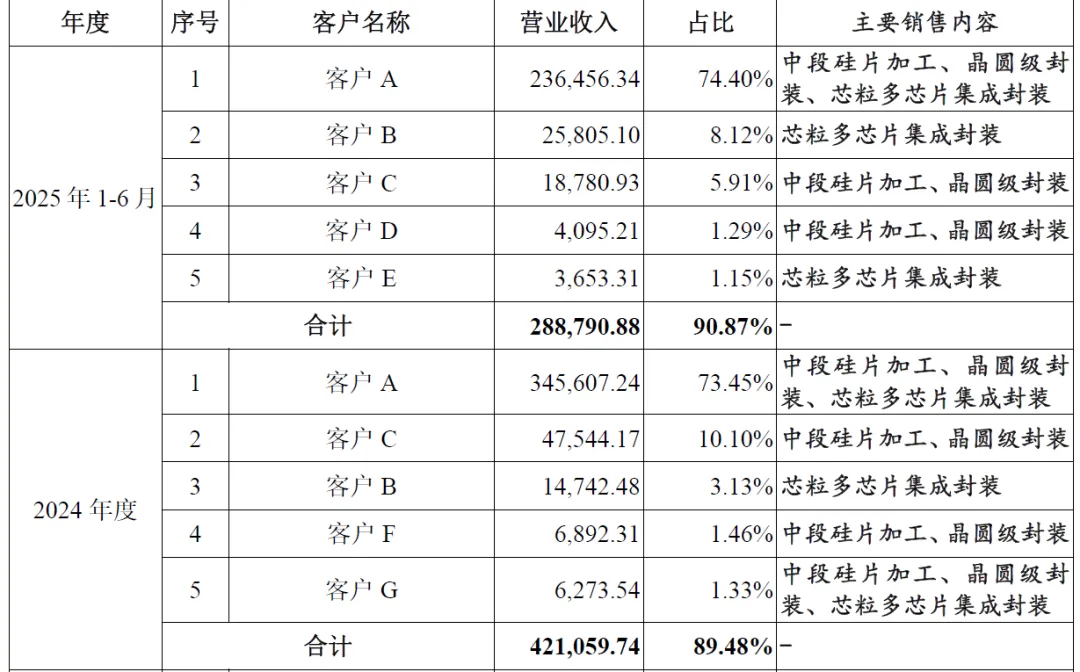

公司已与境内外多家领先芯片设计企业及晶圆制造企业建立了稳定的合作关系,报告期内,公司客户集中度较高且第一大客户占比相对较大,对前五大客户的合计销售收入占比分别为72.83%、87.97%、89.48%和90.87%,其中对第一大客户的销售收入占比分别为40.56%、68.91%、73.45%和74.40%。

四、财务分析

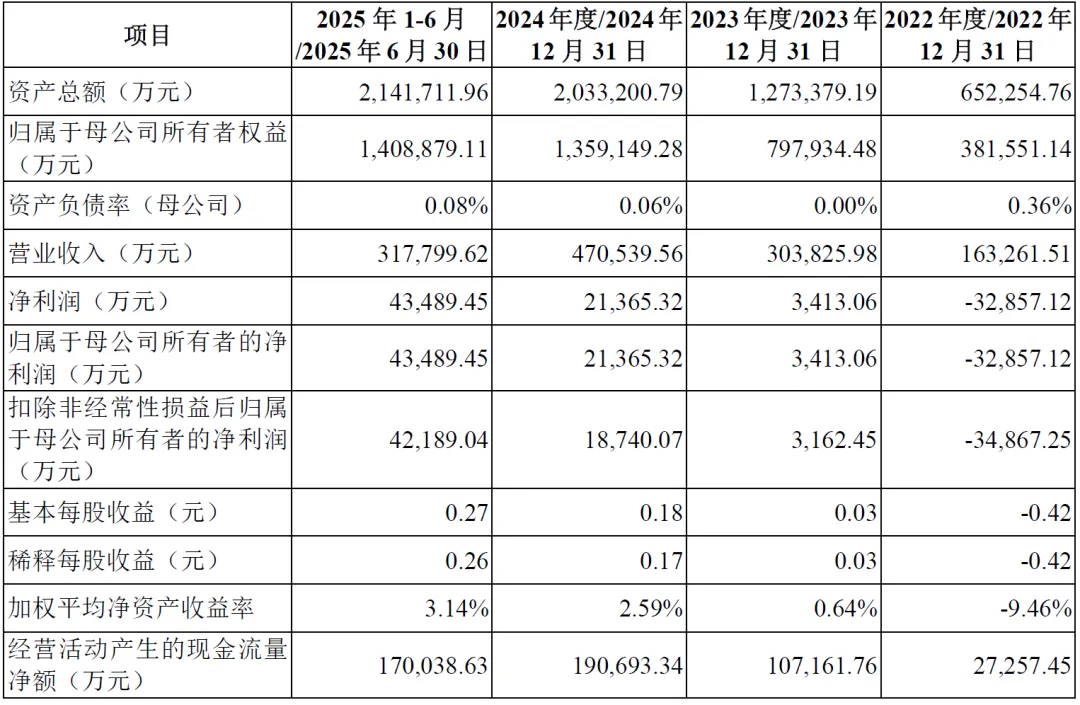

报告期内,公司资产总额呈现快速增长态势。2022年末、2023年末、2024年末及2025年6月30日,资产总额分别为652,254.76万元、1,273,379.19万元、2,033,200.79万元和2,141,711.96万元。截至2025年12月31日,公司资产总额为2,260,565.96万元,较上年末增长11.18%,主要系随着公司业务规模的不断增长,固定资产及在建工程增加所致。

截至2025年12月31日,负债总额为817,902.52万元,较上年末增长21.34%,主要原因为应付账款、递延收益和长期借款的整体规模增加。

2022年末、2023年末、2024年末及2025年6月30日,归属于母公司所有者权益分别为381,551.14万元、797,934.48万元、1,359,149.28万元和1,408,879.11万元。截至2025年12月31日,归属于母公司所有者权益为1,442,663.43万元,较上年末增长6.14%,主要系当期归属于母公司净利润的增加所致。

公司资产负债率较低,2022年末、2023年末、2024年末及2025年6月30日,母公司资产负债率分别为0.36%、0.00%、0.06%和0.08%,体现了公司良好的财务结构和偿债能力。

报告期内,公司营业收入快速增长。2022年度、2023年度、2024年度及2025年1-6月,营业收入分别为163,261.51万元、303,825.98万元、470,539.56万元和317,799.62万元,2022年至2024年复合增长率达69.77%。2025年度,公司实现营业收入652,144.19万元,同比增长38.59%,主要系公司所处行业市场需求快速增长,产销规模持续增长、产品结构持续优化,规模效应进一步增强所致。

2022年度,公司净利润为-32,857.12万元;2023年度实现扭亏为盈,净利润为3,413.06万元;2024年度净利润为21,365.32万元;2025年1-6月净利润为43,489.45万元。2025年度,公司净利润为92,254.74万元,同比增长331.80%,扣除非经常性损益后归属于母公司所有者的净利润为85,867.83万元,同比增长358.20%,盈利能力显著提升。

公司高度重视技术研发,报告期内研发投入持续保持较高水平。2022年度、2023年度、2024年度及2025年1-6月,研发费用分别为25,663.42万元、38,632.36万元、50,560.15万元和36,652.11万元,研发投入占营业收入比例分别为15.72%、12.72%、10.75%和11.53%,体现了公司对技术创新的持续投入和重视。

报告期内,公司经营活动产生的现金流量净额持续增长。2022年度、2023年度、2024年度及2025年1-6月,分别为27,257.45万元、107,161.76万元、190,693.34万元和170,038.63万元。2025年度,经营活动产生的现金流量净额为415,080.35万元,同比增长117.67%,主要系公司营业收入不断增长所带来的现金流量净额显著增加所致。

2022年度、2023年度、2024年度及2025年1-6月,购建固定资产、无形资产和其他长期资产支付的现金分别为183,698.59万元、397,284.01万元、436,808.54万元和212,450.54万元,投资活动产生的现金流量净额均为负数,且规模较大。2025年度,投资活动产生的现金流量净额为-572,896.19万元,较上年同期下降24.02%,主要系公司购建固定资产、无形资产和其他长期资产支付的现金增加所致。

2024年末公司完成定向融资,2024年度筹资活动产生的现金流量净额为655,042.45万元;2025年度,筹资活动产生的现金流量净额为51,300.17万元,较上年同期下降92.17%,主要系2025年度吸收投资收到的现金减少所致。

五、行业情况

(一)行业概况

集成电路是国民经济和社会发展的战略性、基础性、先导性产业,是现代化产业体系的核心枢纽,也是利用新质生产力实现经济社会高质量发展的关键保障,关系到国家安全和中国式现代化进程。近年来集成电路产业受到国家各级政府的高度重视和大力支持,出台了一系列产业政策,从财税、投融资、研究开发、进出口、人才、知识产权、市场应用等方面为集成电路企业提供了诸多优惠政策,以推动行业发展,提高产业创新能力和国际竞争力。

(二)行业规模

我国已明确加快发展数字经济,促进数字经济和实体经济深度融合,带动了数据中心、5G通信等多个终端应用领域的发展;同时,ChatGPT等多模态大模型和Robotaxi等自动驾驶的兴起将人工智能技术由B端推向C端,带来计算参数量的指数级增加,促进了算力需求的爆发式增长,高性能运算产业链迎来历史性的增长机遇。根据灼识咨询的预计,2029年全球先进封装市场规模将达到674.4亿美元,2024年至2029年复合增长率为10.6%;2029年中国大陆先进封装市场规模将达到1,005.9亿元,2024年至2029年复合增长率为14.4%。其中,芯粒多芯片集成封装增长更为迅速,2029年全球市场规模将达到258.2亿美元,2024年至2029年复合增长率为25.8%;2029年中国大陆市场规模将达到176.8亿元,2024年至2029年复合增长率为43.7%。

(三)行业竞争格局

国际竞争格局:全球集成电路先进封测行业竞争激烈,领先的综合型封测企业凭借强大的资金和技术实力以及优质的客户基础扩大在先进封装环节的投资。台积电、英特尔、三星电子等全球最领先半导体制造企业已经在芯粒多芯片集成封装领域布局多年且正在持续扩充产能;日月光、安靠科技等全球领先封测企业也在该领域持续发力。

国内竞争格局:中国大陆集成电路先进封测行业发展迅速,涌现出了一批具有一定竞争力的企业。长电科技、通富微电、华天科技等中国大陆领先封测企业正在持续布局先进封装领域;同时,新兴的先进封测企业凭借在特定领域积累的技术以及吸收的资本市场投资进入先进封装行业。

六、企业分析

(一)企业优势

► 技术领先优势

公司是中国大陆最早开展并实现12英寸凸块制造量产的企业之一,也是第一家能够提供14nm先进制程Bumping服务的企业,填补了中国大陆高端集成电路制造产业链的空白。在芯粒多芯片集成封装领域,公司拥有可全面对标全球最领先企业的技术平台布局,尤其在2.5D集成领域,是中国大陆量产最早、生产规模最大的企业之一,代表中国大陆在该技术领域的最先进水平,且与全球最领先企业不存在技术代差。公司自主研发并形成了涵盖各主营业务的核心技术,多项技术和产品填补了中国大陆高端集成电路制造产业链的空白,多个技术平台的核心技术达到“国际领先”水平。

► 市场地位优势

根据Gartner的统计,2024年度,公司是全球第十大、境内第四大封测企业,且2022年度至2024年度营业收入的复合增长率在全球前十大企业中位居第一。在主营业务领域,公司已大规模向客户提供的各类服务均在中国大陆处于领先地位,截至2024年末,是中国大陆12英寸Bumping产能规模最大的企业;2024年度,是中国大陆12英寸WLCSP收入规模和2.5D收入规模均排名第一的企业,市场占有率分别约为31%和85%,具有较高的市场认可度和较强的市场竞争力。

► 客户资源优势

公司已与境内外多家领先芯片设计企业及晶圆制造企业建立了稳定的合作关系,如全球领先的智能终端与处理器芯片企业、全球领先的5G射频芯片企业、国内领先的人工智能高算力芯片企业、全球领先的晶圆制造企业等,同时也是多家全球领先的智能手机品牌商和计算机、服务器品牌商的供应链企业。这些稳定的合作关系为公司的业务持续增长提供了有力保障。

► 研发投入与人才优势

公司高度重视技术研发,报告期内研发投入持续保持较高水平,2022年度至2024年度研发费用合计为114,855.93万元,研发投入占营业收入的比例为12.25%。公司拥有一支高素质的研发团队,截至2024年12月31日,共有研发人员734人,占员工总数的比例为13.77%。同时,公司通过上市可以长期保留核心技术骨干、持续吸引全球顶尖人才,为公司的技术创新和持续发展提供了人才保障。

► 财务状况良好

公司资产总额快速增长,资产负债率较低,财务结构良好;营业收入和净利润持续快速增长,盈利能力显著提升;经营活动产生的现金流量净额持续增长,现金流状况良好,为公司的持续经营和发展提供了坚实的财务基础。

(二)企业不足及风险

► 客户集中度较高

报告期内,公司客户集中度较高且第一大客户占比相对较大,对前五大客户的合计销售收入占比分别为72.83%、87.97%、89.48%和90.87%,其中对第一大客户的销售收入占比分别为40.56%、68.91%、73.45%和74.40%。客户集中度较高可能导致公司对主要客户依赖度较高,若主要客户的经营状况发生重大不利变化、订单减少或终止合作,将对公司的业绩稳定性产生不利影响。

► 固定资产投资规模较大

集成电路先进封测行业技术难度大,需要大量晶圆制造设备、先进的封装设备、测试设备、自动化生产线等,此类设备或产线通常价格较为昂贵,需要大量的固定资产投入。报告期内,公司购建固定资产、无形资产和其他长期资产支付的现金分别为183,698.59万元、397,284.01万元、436,808.54万元和212,450.54万元,均呈现快速增长态势。较大的固定资产投资可能导致公司的现金流压力较大,且若公司未能准确判断行业发展方向,及时应对下游市场变化,或市场竞争加剧,公司业务拓展不及预期,可能导致前期的研发投入和资本开支无法充分兑现为经营业绩,影响公司的盈利能力。

► 股权分散,无控股股东和实际控制人

公司股东主要为产业投资机构、专业投资机构以及员工持股平台等,股权较为分散,无控股股东和实际控制人。这种股权结构可能导致公司出现效率低下和决策失准的风险;同时,分散的股权结构可能导致公司遭到恶意收购,或出现因其他股东通过一致行动或其他约定等安排使得公司的控制权发生变化的情形,对公司的日常经营与发展造成不利影响。此外,股东持有公司股份不以控股为主要目的,若未来股东基于自身战略作出后续持股安排,可能因股权结构发生变化而对公司董事会、股东会决策产生影响,进而影响公司的生产经营和业务发展。

► 红筹企业境内上市相关风险

公司为注册在开曼群岛的红筹企业,治理结构与境内上市的非红筹企业存在差异,公众股东通过诉讼手段寻求权利救济面临不确定性;公司注册地及生产经营所涉及的司法辖区相关法律变化可能对公司产生实质影响;开曼经济实质法的相关要求可能对公司造成潜在风险;发行人向境内投资者分红存在外汇、政策变化等风险。

► 市场竞争加剧

近年来,先进封装的市场规模及占总体封测市场的比重均持续上升,吸引了大量的市场参与者。一方面,领先的综合型封测企业凭借强大的资金和技术实力以及优质的客户基础扩大在先进封装环节的投资;另一方面,新兴的先进封测企业凭借在特定领域积累的技术以及吸收的资本市场投资进入先进封装行业。现有市场参与者扩大产能及新兴市场参与者的进入,将可能导致市场竞争加剧甚至出现行业产能过剩的状况,若公司未能持续提高制造能力和技术水平,将在加剧的市场竞争中丧失现有的行业领先地位,甚至可能处于不利的竞争境地。

► 宏观经济和下游行业需求波动

集成电路先进封测行业的业绩表现与宏观经济的发展以及下游行业的需求密切相关。宏观经济和下游行业的周期性波动会对集成电路先进封测行业的发展产生影响。各下游行业对集成电路先进封测服务的需求均会受到多重内外部因素的影响,如智能手机、消费电子等受到宏观经济景气度、消费者预期与信心的影响,高性能运算、数据中心、人工智能等受到算力基础设施建设进度、国际政治与贸易形势、先进制程产能制约、高算力芯片研发及产业化进度的影响。若上述因素发生不利变动,均会造成集成电路先进封测行业的需求下降,从而对公司的经营业绩产生不利影响。

► 国际贸易摩擦和地缘政治风险

目前,中国大陆半导体产业链还相对薄弱,与集成电路先进封测行业配套的相关产业尚未完全成熟,尤其部分关键设备和原材料仍主要需要从境外供应商进口。若供应商所在国出台相关贸易限制性政策,构建贸易壁垒,使得相关设备或原材料出现价格上涨、供应短缺或供应中断的情况,公司将面临采购成本上升、供应链稳定性受到影响等风险。此外,国际贸易摩擦和地缘政治矛盾加剧,可能导致中国大陆半导体产业链的上下游企业受到境外国家或境外组织采取的限制措施,从而对公司采购、销售、研发、生产等各方面的经营发展产生一定的不利影响。公司已被列入美国《出口管制条例》“实体清单”,面临着供应商无法持续取得“出口许可证”、客户减少或暂停采购等风险。

► 技术研发或产业化不及预期

集成电路先进封测行业生产工艺复杂、技术含量极高,公司的技术研发同时包含CVD、CMP、硅刻蚀、Bumping、CP、RDL、TSV、研磨、切割、贴片等前中后段工艺,涉及多学科、多领域的交叉,并需要在研发过程中持续投入大量的资金和人力。新技术的研发存在一定的不确定性,若公司在研发过程中关键技术未能实现突破、性能指标无法达到预期,则将面临研发失败的风险;此外,若公司未能准确判断行业技术的发展趋势,导致工艺技术定位偏差,则将面临研发产业化进度不及预期甚至研发产业化失败的风险。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?