产能利用率高企+高端转型提速,机构调研透露关键信号

2026年开年,被动元件行业迎来久违的暖意。作为国内MLCC(片式多层陶瓷电容器)龙头,风华高科(000636.SZ)在2月24日、25日连续两日涨停后,股价维持高位震荡,引发市场广泛关注。

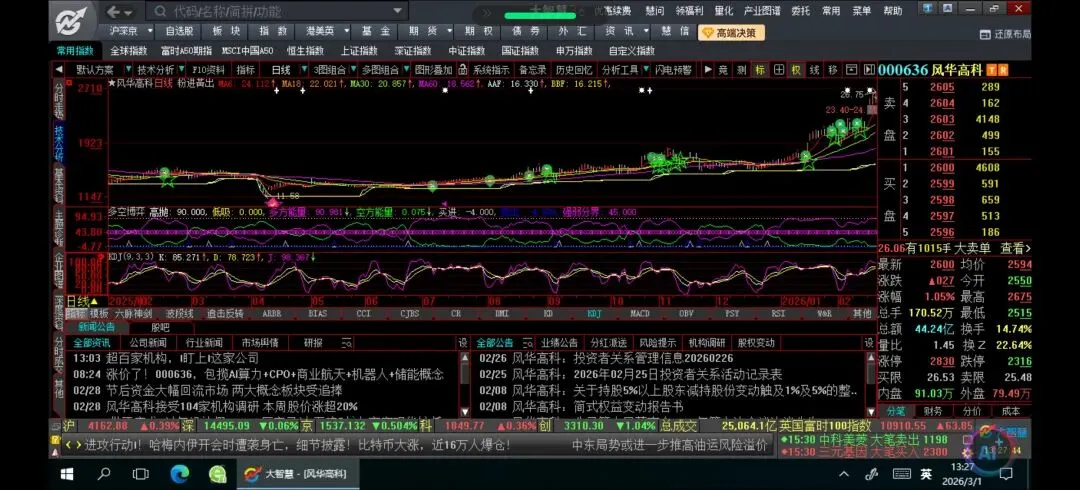

截至2026年2月27日收盘,公司股价收于26.00元,当日上涨1.05%,盘中最高触及26.75元,全天成交额高达44.24亿元,换手率14.74%,总市值站稳300亿元大关。在股价强势表现的背后,是行业周期反转的强支撑,更是公司高端化转型的质变时刻。

一、最新消息面:百亿机构调研泄密,产能与价格传递积极信号

就在股价异动的同时,风华高科在2月25日至26日密集接待了超过104家机构的调研,包括淡水泉、高毅资产、西部证券、长江证券、华商基金等头部买方卖方,堪称“豪华调研团”。调研中透露的核心信息量巨大:

产能利用率维持高位。公司明确表示,目前主营产品产能利用率维持在较高水平,且正按规划推进MLCC、片式电阻器和电感器的新增产能建设。这表明下游需求旺盛,并非单纯的库存回补行情。

价格传导机制已启动。针对市场最为关心的涨价问题,公司回应称已于2025年四季度结合原材料价格上涨的实际情况,对片式电阻器、电感器、磁珠、压敏电阻等部分产品进行了价格调整。后续将根据市场供求、客户及产品结构等因素动态调整价格策略。这意味着行业涨价潮已切实反映到公司报表端。

新兴赛道布局提速。公司正加快布局AI算力、低空经济、储能等新兴应用领域。AI服务器用高容MLCC已批量供货华为、浪潮,并通过英伟达认证,2026年计划进入海外云厂商供应链。

利空出尽。值得注意的是,2月8日公司公告股东恒阔投资等一致行动人减持602.37万股,持股比例降至5%以下。从市场表现看,该减持利空已被强势股价充分消化。

二、财务透视:盈利修复进行时,减值扰动不改向上趋势

根据最新披露的财务数据,公司正处于 “营收扩张、盈利修复” 的关键节点:

· 营收稳步增长:2025年前三季度实现营业收入41.08亿元,同比增长15.00%;主营产品产销量均创历史新高,同比分别增长15.14%和16.43%。

· 盈利短期承压:前三季度归母净利润2.28亿元,同比下降13.95%。主要受资产减值计提等短期因素影响。但从季度环比看,2025年二季度毛利率已环比提升0.84个百分点,降本增效成果持续显现。

· 财务结构极度稳健:截至2025年三季度末,资产负债率仅24.11%,远低于行业平均水平。手握充足现金,为产能扩张与研发投入提供坚实保障。

· 业绩预期明确:券商一致预期显示,2026年公司归母净利润增速有望达到57.6%,净利润规模有望突破18亿元。截至2026年2月,已签订单对2026年预期净利润覆盖倍数达4.1倍,业绩兑现确定性极强。

三、技术面分析:放量突破后,强势特征确立

从截至2月27日的技术走势看,风华高科呈现经典的放量突破形态:

· 量能急剧放大:2月24日、25日连续涨停期间,成交量显著放大;27日成交额高达44.24亿元,换手率14.74%,显示增量资金进场迹象明显。

· 均线系统多头排列:股价已站稳所有短期、中期均线之上,且5日、10日线快速上穿长期均线,形成强烈的多头信号。

· MACD指标金叉向上:日线级别MACD红柱持续拉长,DIF快线已上穿零轴,表明中期上升趋势确立。

· 短期压力与支撑:盘中最高触及26.75元,创出阶段性新高。短期需关注27元附近的整数关口压力;下方25元一线(前期涨停板开盘价)构成强支撑。

技术面结论:股价已摆脱长达一年的底部盘整区域,进入趋势性上涨阶段。短期放量过大或有震荡整固需求,但中期上升空间已然打开。

四、核心业务与行业:涨价周期叠加国产替代,双轮驱动

MLCC业务:国产替代的核心抓手

MLCC是公司第一大核心业务,也是本轮行情的最强催化。截至2025年底,公司MLCC月产能已达650亿只,稳居国内首位,规划2026年提升至750亿只。总投资52.72亿元的祥和工业园高端电容基地项目达产后,高端产品占比将提升至40%以上。

行业周期全面反转:2026年开年,MLCC行业正式确立反转趋势。风华高科、三环集团率先上调长单供货价格,主流消费电子型号涨幅7.5%-14.5%。供给端,全球龙头扩产谨慎;需求端,AI算力、新能源汽车形成四大增长引擎。单台AI服务器MLCC用量高达3万颗,是智能手机的30倍。供需错配支撑行业进入新一轮上行周期。

车规级市场突破:公司车规级MLCC已通过AEC-Q200认证,在汽车电机、电源、电控等领域规模化应用,切入比亚迪、广汽等供应链,2025年上半年汽车电子板块销售额同比增长39%。

五、短中期展望与操作策略

短期展望(1-3个月)

股价在连续大涨后,技术上有震荡整固需求,但在涨价预期+Q1业绩催化下,回调空间有限。2月25-26日的百亿机构调研显示,主流资金对公司逻辑高度认可,后续或有持续买入动力。

中期展望(6-12个月)

行业上行周期至少持续全年,叠加公司高端产品占比提升(目标2026年AI相关业务营收占比15%-20%),业绩有望逐季加速释放。券商预期的18亿净利润若兑现,对应当前股价估值具备吸引力。

操作策略

对于中长线投资者:当前仍处估值重估的初级阶段,可在25元以下逢低布局,博弈行业上行周期与公司业绩兑现。若后续回调至60日均线(约22-23元),是极佳的加仓机会。

对于短线交易者:由于短期涨幅较大且换手率维持高位,波动可能加剧。可参考25-27元震荡区间做波段,放量突破27元则打开新空间,跌破24.5元需警惕短期风险。

风险提示:行业涨价持续性不及预期;高端 MLCC 认证与放量节奏缓慢;市场系统性调整风险。

结论:风华高科正处于 “周期向上+结构优化” 的戴维斯双击起点,作为A股被动元件国产替代的核心标的,具备长期战略配置价值。

---

本文基于公开资料整理,不构成任何投资建议。股市有风险,投资需谨慎。

整合走势图进行技术走势分析,请完善并补充全文,字数只能多不能少,文中如果有表格,请将表格转换为横排文本之后再生成全文,文中不需要出现表格。,文章末尾标出资料来源和风险警示“(注:本文不构成任何证券投资咨询服务或投资建议

本文由AI根据公开信息生成并由非专业投资者发布,发布人未取得证券投资咨询资格。本文仅为个人投资思考与记录,基于公开信息整理分析,仅供学习交流之用,不构成任何投资建议。

市场有风险,投资需谨慎。投资者应根据自身风险承受能力独立做出投资决策并自负盈亏。文中提及个股仅作为案例分析,不构成任何买卖建议。)〞

请在文中所主要的引用资料的后面注明所引用序号,并在文末注明详细的引用资料来源,具体到文章标题、发布媒体、作者、发行(表)日期(精确到几月几日)、页码(网址需要有链接)等详细信息

结束请添加“本号通过以下豆包智能体撰写

1. 在浏览器中输入以下网址(电脑或手机均可):https://doubao.com/bot/wvvVrP2Z

2. 打开后即可看到豆包的智能体

3. 有任何问题都可以向智能体提问”

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?