一、全球光刻机与光刻胶产业格局:寡头垄断下的中国突围

(一)全球光刻机市场:ASML 绝对垄断,日企退守

全球光刻机市场呈现寡头垄断格局,荷兰 ASML、日本尼康、佳能三足鼎立,但技术与市场份额差距悬殊。

ASML(荷兰):全球绝对霸主,唯一具备 EUV(极紫外)光刻机量产能力的企业,占据 100% EUV 市场、超 85% 高端 DUV 市场。其 NXE 系列 EUV 光刻机可支撑 3nm 及以下先进制程,单台售价超 1.5 亿欧元,是台积电、三星、英特尔先进芯片制造的核心设备。

EUV光刻机

尼康 / 佳能(日本):技术落后 ASML 2-4 代,聚焦成熟制程。尼康主打 ArF 浸没式 DUV,可覆盖 14-28nm 制程;佳能侧重 i-line、KrF 光刻机,聚焦 90nm 以上成熟工艺,在面板、模拟芯片领域有份额。

尼康光刻机

佳能光刻机

中国现状:暂无 EUV 光刻机量产能力,上海微电子是国内唯一光刻机整机企业,其 28nm DUV 光刻机已实现稳定交付,填补国内空白,但与 ASML 存在 2-3 代技术差距。

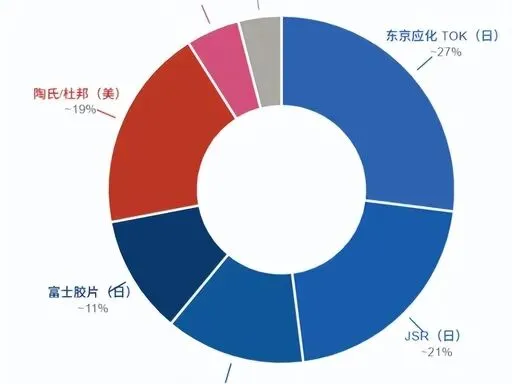

(二)全球光刻胶市场:日企主导,国产替代空间巨大

光刻胶是芯片光刻环节核心材料,全球市场规模约 60 亿美元,日本企业(JSR、信越化学、东京应化等)占据 70% 以上份额,高端 ArF、EUV 光刻胶市占超 90%,形成近乎垄断格局。

- 高端领域:ArF(28-7nm)、EUV(7nm 以下)光刻胶几乎被日美韩企业垄断,国产 ArF 光刻胶国产化率不足 1%,EUV 光刻胶仍处研发阶段。

- 国产突破:中国企业在 G 线 / I 线(成熟制程)、KrF(中高端)实现小批量量产,ArF 高端光刻胶进入验证与小规模供货阶段,国产替代进入关键窗口期。

二、国内光刻机领域核心上市公司:突破瓶颈,补齐产业链

(一)上海微电子(非上市,关联上市公司:张江高科)

- 核心地位:国内唯一光刻机整机制造商,28nm DUV 光刻机(SSA800/1000 系列)实现量产交付,已进入中芯国际、华虹等产线。

- 技术突破:攻克投影物镜、双工件台、对准系统三大核心技术,套刻精度达纳米级,打破国外整机垄断。

- 关联上市企业:张江高科(600895),通过子公司持有上海微电子 10.78% 股权,深度绑定国产光刻机核心赛道。

- 盈利模式:以科技园区开发、运营及产业投资为主,光刻机投资收益为增量利润。

- 核心竞争力:依托张江半导体产业集群,锁定国产光刻机核心资产,享受产业链国产化红利。

(二)光刻机核心零部件上市企业(技术突破细分龙头)

1. 福晶科技(002222)—— 全球光学晶体龙头

技术突破:全球最大 LBO、BBO 非线性光学晶体供应商,产品用于光刻机准分子激光器频率转换,打破国外对光刻机核心光学元件的垄断,间接供货 ASML、上海微电子。

光学晶体

盈利模式:光学晶体、激光器件研发生产,营收来自全球半导体、光刻机、激光设备厂商。

核心竞争力:光学晶体技术全球领先,客户覆盖 ASML、台积电等,是国产光刻机光源系统核心供应商,具备全球定价权。

2. 茂莱光学(688502)—— 高端光学组件核心供应商

技术突破:深紫外光学元件、透镜模组通过上海微电子 28nm DUV 验证,为光刻机照明系统、投影物镜提供核心光学组件,填补国内高端光刻机光学元件空白。

盈利模式:精密光学器件研发、生产与销售,光刻机业务占比持续提升,订单同比增长超 60%。

核心竞争力:掌握纳米级光学加工技术,是上海微电子核心光学供应商,技术壁垒高,国产替代确定性强。

3. 奥普光电(002338)—— 工件台核心部件突破

技术突破:子公司禹衡光学研发的高精度光栅编码器,定位精度达 0.1 纳米,用于光刻机双工件台,打破国外垄断,适配上海微电子 DUV 光刻机。

盈利模式:光电测控仪器、光学材料研发生产,光栅编码器为半导体业务核心增长点。

核心竞争力:国内唯一量产光刻机纳米级光栅编码器企业,是工件台系统核心供应商,技术壁垒极高。

三、国内光刻胶领域核心上市公司:高端突破,国产替代先锋

(一)南大光电(300346)——ArF 高端光刻胶绝对龙头

(二)彤程新材(603650)——KrF 光刻胶龙头,全品类布局

(三)鼎龙股份(300054)—— 全流程高端光刻胶量产突破

(四)雅克科技(002409)—— 光刻胶配套 + 电子特气协同

四、核心上市公司对比分析(光刻机 + 光刻胶)

表格

五、风险提示

- 技术风险:国产光刻机、光刻胶与国际巨头仍有差距,EUV 技术、先进制程良率提升存在不确定性。

- 验证风险:高端光刻胶、光刻机核心零部件验证周期长(1-3 年),客户拓展不及预期。

- 竞争风险:日美韩企业凭借技术、成本优势打压国产企业,价格战加剧。

- 政策风险:全球半导体贸易政策变动,可能影响核心设备、原材料进口。

六、研报总结

中国光刻机与光刻胶产业正处于 ** 从 “跟跑” 到 “并跑”** 的关键突破期:光刻机领域,上海微电子 28nm DUV 实现量产,福晶科技、茂莱光学等补齐核心零部件短板;光刻胶领域,南大光电、彤程新材、鼎龙股份在 ArF、KrF 高端产品实现规模化突破,打破日企垄断。

上述上市公司凭借技术突破、全产业链布局、客户认证三大核心优势,成为国产替代核心力量,长期受益于半导体自主可控战略与供应链重构红利,是国内光刻机、光刻胶领域最具潜力的投资标的。

七、参考文献

- 雪球。光刻胶国内四大龙头对比 [R]. 2026.

- 东方财富网。光刻机产业链十大核心代表 [R]. 2025.

- 科汇华晟。国外光刻机技术发展现状 [R]. 2025.

- 新浪财经。光刻胶国产替代进入 “冲刺期”[R]. 2025.

- 证券时报 e 公司。鼎龙股份高端光刻胶项目投产 [R]. 2026.

- 电子发烧友网。光刻机国内外技术差距分析 [R]. 2026.

- 北京市科学技术委员会。北京大学团队破解光刻技术难题 [R]. 2025.

(个人声明:以上内容参考来自网络,仅作个人分享记录。内容中所涉及具体个股和标的不构成任何投资建议或依据,不推股,不荐股,仅供参考,任何读者据此买卖,盈亏自负!(挖掘与整理资料不易,您的:点赞+打赏+转发+留言,是我们成功的动力,谢谢!)

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?