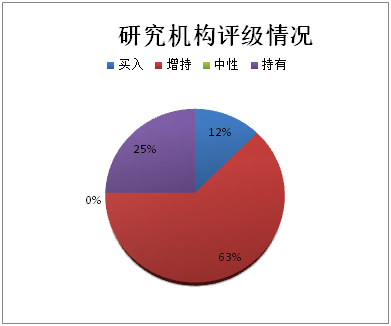

上一周期(11月25日-12月01日),共有14家证券研究机构共发布新能源概念相关研报17份,其中14份研报对新能源相关公司给出了评级,其中买入评级1个,增持评级9个,中性评级0个,持有评级4个,整体评级偏向正向,说明对新能源相关概念公司及市场仍旧持看好态度。

【11 月动力电池产销保持同比环比双增长】

根据公布的数据,11 月我国动力电池产量达 12.7GWh,同比增长 40.7%,环比增长29.1%,其中三元锂电池产量达7.3GWh,同比增长35.6%,环比增长32.1%,占比约57.3%,磷酸铁锂电池产量达5.4GWh,同比增长49.3%,环比增长25.1%,占比约 42.5%。同期装车量达 10.6GWh,同比增长 68.8%,环比增长 80.9%,其中三元锂电池装机量 5.9GWh,同比增长 56.1%,环比增长 71.6%,占比约55.7%,磷酸铁锂电池装机量 4.7GWh,同比增长 91.4%,环比增长 95.5%,占比约 44.3%。2020 年 1-11 月动力电池累计产量达 68.3GWh,同比下降 13.8%,装车量累计达 50.7GWh,同比下降 3.5%。

【磷酸铁锂势头正盛,三元锂电保持增长】

从产量和装机量上看,磷酸铁锂市场份额继续保持回暖,由年初不到 15%的份额到如今 40%以上的产销份额。一方面是由于今年年初以来推出的使用磷酸铁锂车型比例显著上升,另外一方面,比亚迪搭载刀片电池的 “汉”销量不断创下新高,11 月销量达 1.01 万辆,环比增长 33.9%,7-11 月累计销量达 2.84万辆,直接带动磷酸铁锂需求量上升。尽管三元锂电份额有所下降,但产销整体均保持稳定增长,对上游需求量保持增长。同时行业龙头效应依旧,11 月排名前三、前五、前十家动力电池企业装机量分别为 7.6GWh、8.9GWh、9.8GWh,CR3 装车份额达 71.7%,CR5 份额达 83.5%,CR10 份额达 92%;前十一个月排名前三、前五、前十家动力电池企业累计装机量分别为 36.5GWh、41.7GWh、46.8GWh,CR3 装车份额达 72.1%,CR5 份额达 82.2%,CR10 份额达 92.3%,行业有效产能集中度较高。从具体公司上看,宁德时代依然稳坐国内装机量与份额老大位置,比亚迪依靠爆款“汉”车型一转上半年颓势重回第二,LG 化学则依靠国产 Model 3 优异的销量表现稳坐第三。

【欧洲新能源车高增势头延续】

疫情后市场上,欧洲新能源车销量持续同环比高增。欧洲10月实现新能源车销量14.66万辆,同比增长204%,环比下降8.4%,1~10月累计销量91.89万辆,已到2019全年销量162.8%,预计2020全年销量125~130万辆,同比增长130+%。

我们选取英国、德国、法国、意大利、西班牙、挪威六国做具体分析,六国11月销量12.1万辆,根据六国2020年1~10月欧洲市占率72.7%进行推算,预计欧洲11月销量将突破16.6万辆,同比增长203%,环比上升13.5%。

欧洲10月新能源车市场显著增长,特斯拉销量再次受到产能限制。从车型来看:1)大众ID.3挤下雷诺Zoe占领欧洲市场高地,10月当月市占率达6.7%,总量进入前20。2)特斯拉Model3在9月重回当月销售量最高位后开始下跌,10月跌出销量前20,但基于前月的积累,年度销售总量仍位居第二。3)现代Kona在10月继续表现突出,市占率3.7%,总量排名第3。4)梅赛德斯A250e、宝马330e、大众Passat GTE、奥迪e-Tron等德系车依旧是行业的中流砥柱,虽个体销量中上,但整体势头拔尖。

【上通五菱、比亚迪位稳居前 2】

上通五菱受益于宏光 MINI 大卖,11 月销量 3.6 万辆,同比大增 268%,环比增加 21%,位居第一名,20 年 1-11 月累计销量 12.45 万辆,占比 13%;比亚迪 11 月销量 2.6 万辆,同比增加 144%,环比增加16%,占比 14%,主要受益于汉的订单释放,20 年 1-11 月累计销量 15.52万辆,累计市占率 16%。特斯拉中国 11 月销量 2.16 万辆,环比提升78%,20 年 1-11 月累计销量 11.43 万辆,累计市占率为 12%,位居第三;上汽乘用车 11 月销量 1.09 万辆,同比大幅提升 121%,环比下降14%,20 年 1-11 月累计销量 5.86 万辆,累计市占率为 6%。长城汽车11 月销量 1.16 万辆,同/环比大幅增加 415%/45%,本月市占率为 6%维持第五位。新势力亮眼,蔚来汽车 11 月销量 5291 辆,同比增加 253%,环比增加 5%,本月市占率 3%;理想汽车 11 月销量 4646 辆,环比增加26%,本月市占率 3%;小鹏汽车 11 月销量 4650 辆,同比增加 358%,环比提升 59%,本月市占率 3%。

【许家印来了!恒大800+科研团队征战动力电池“赛场”】

早在8月3日,恒大汽车“恒驰”首期6款车全球发布,款款皆属精品,已然震惊世界。作为新能源汽车的核心,恒驰汽车一发布,人们极为关注的是,它将搭载什么样的动力电池?12月7日,恒大董事局主席许家印视察了深圳全球电池研究院,并视频连线了位于大阪的日本分院,揭开了恒大动力电池技术实力的冰山一角。

据了解,恒大全球电池研究院的院长李浚秀是国际著名电池科学家、原韩国SK集团电池研究院院长。此外,恒大全球电池研究院还聚集了一大批全球顶尖科学家,包括核心科研团队800多人,重点布局锂离子电池、固态电池、电池材料、BMS以及下一代电池技术的前瞻开发及应用。

恒大全球电池研究院常务副院长张勍,曾任日本雅马哈发动机电池研发总监;副院长金相范,曾任韩国现代mobis总经理、韩国SK创新电池技术总监;院长助理李圭成,曾任韩国LG化学电池PACK开发中心总经理;院长助理金炯男,曾任韩国LG化学动力电池ESS亚洲总经理。

恒大全球电池研究院电池材料研究中心研发总监金赞中,曾任韩国SDI电池事业部首席工程师;先行技术开发研究中心研发副总监朴镇奎,曾为韩国三星SDI材料高级研发专家;BMS开发研究中心总经理金相勋、Bode Marco,前者是韩国SK创新高级研发专家,后者是德国海拉高级项目经理;先行技术开发研究中心总经理卢权善,曾任比利时优美科公司电池研究所高级应用技术总监;设备开发研究中心研发副总监朴晟国,曾是韩国LG化学生产技术设备负责人。

集合全球顶尖技术实力的恒大全球电池研究院,将让恒大汽车从诞生之始,就在新能源汽车的核心上,领先其它主机厂一大步,成为恒大新能源汽车的强大支撑。

可以预见,拥有完整产业生态链的恒大新能源科技集团,将成为国际新能源行业领军者,助推恒大汽车成为世界规模最大、实力最强的新能源汽车集团,助力中国从汽车大国迈向汽车强国!

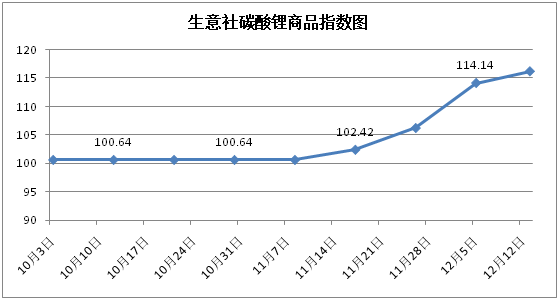

【碳酸锂上涨10%,锂电材料企业*ST融捷即将“摘帽”】

12月2日,锂电材料企业*ST融捷(002192.SZ)发布《投资者关系活动记录表》。该公告称,公司预计2020年全年盈利600-900万元,正在为争取盈利以后撤销退市风险警示(即“摘帽”)而做准备。

【鹏辉能源汽车动力类石墨烯快充电池研发成功】

近日,A股上市公司鹏辉能源(300438.SZ)在投资者互动平台上,与投资者互动频频。

在石墨烯电池方面,鹏辉能源称,公司数码类石墨烯电池已量产,汽车动力类石墨烯快充电池已研发成功,处于量产前测试阶段。

研发的换电电池方面,鹏辉能源表示,公司目前研发生产的换电电池主要应用在三轮/两轮电动车上,换电产品客户主要有铁塔换电、哈啰换电等。若市场有需求,公司一样有能力研发生产新能源汽车换电电池。

在物流车电池方面,鹏辉能源指出,五菱汽车公司是公司重要客户,公司今年已大批量向五菱汽车公司供应物流车电池。

在订单、产能及客户方面,鹏辉能源表示,公司第四季度订单充足,包括五菱宏光MINI的动力电池订单、储能订单、电单车软包换电的订单、电子烟电池的订单等等都不错,产能确实比较紧张。目前常州基地新建的1Gwh产能生产线正在调试,明年还将继续扩大产能。公司目前新能源汽车动力电池客户还有长安汽车、奇瑞汽车等。

生意社

OFWEEK锂电网

金融界

亚洲金属网

东方财富网

电池网

盖世汽车

锂业分会等

免责声明:

本报告是基于上海联合矿权交易所认为可靠的已公开信息编制,但上海联合矿权交易所不保证所载信息的准确性和完整性。本报告所载的意见、评估及预测仅为本报告最初出具日的观点和判断,在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。本报告所载的资料、工具、意见及推测仅供参考,并非作为或被视为出售或购买证券或其他投资标的的邀请或向人做出邀请。

本报告版权仅为上海联合矿权交易所所有。未经上海联合矿权交易所书面同意,任何机构和个人不得以任何形式翻版、复制、发布、转发或引用本报告的任何部分。若上海联合矿权交易所以外的机构向其客户发放本报告,则由该机构独自为此发送行为负责,上海联合矿权交易所对此等行为不承担任何责任。

如未经上海联合矿权交易所授权,私自转载或者转发本报告,所引起的一切后果及法律责任由私自转载或转发者承担。上海联合矿权交易所将保留随时追究其法律责任的权利。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?