1、市场回顾

上周电池级碳酸锂价格为7.2-8.5万元/吨,均价为7.8万元/吨,较之前上涨0.4万元/吨;工业零级碳酸锂价格为6.35 -7.5万元/吨,均价为6.8万元/吨,较之前上涨0.1万元/吨。根据中国化学与物理电源行业协会,截止本周, 动力电池方面,电池厂的减产状况仍在延续, 但主导厂商对于三元材料的采购,开始逐步恢复, 预计行业将会在 7月下迎来明显复苏。根据各电池厂商的生产计划, 8系列三元电池产品将会在下半年大批量出货,下半年行业情况值得期待。数码市场原材料波动不大,市场清淡。现 2500mAh 三元容量电芯 5.9-6.2元/颗, 2500mAh三元小动力电芯 6.3-6.6元/颗;铁锂动力电池模组 0.76-0.8元/wh,三元动力电池模组0.95-0.98元/wh。

政策方面

新能源汽车行业观点: 1、政策的明朗有望使得行业尽快探明底部,龙头引领趋势发展。近期,工信部正牵头进行新能源汽车产业规划 2021~2035年的编制工作:行业全球化发展以及未来多种技术协同发展趋势明显。随着政策的明确和下游推广应用工作的进一步开展,行业中周期底部有望在三季度探明。特斯拉等龙头的数据较好,关注优质产业链机会:特斯拉二季度车辆交付量和产量数据打破了之前的记录,2019年年底中国工厂有望投产,将进一步带动国内优质供应商的出货。 2、目前处于行业艰难期,产业链价格压力有待释放。在抢装期,6月份动力电池装机总电量同比翻倍;但进入 7月份,行业整体开工率在下降,给产业链价格带来一定压力:碳酸锂、正极材料等主流产品价格仍在下降;从中周期来看,这次价格的下跌已经经历近两年时间,目前处于下降周期的尾部,我们需要更多地关注底部的中长期机会。

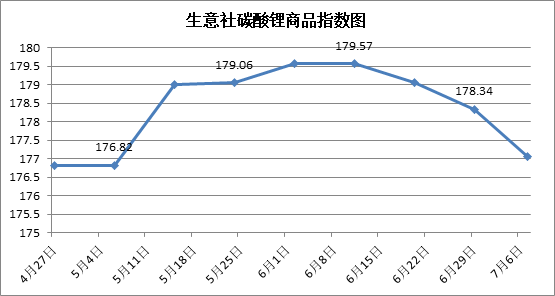

l生意社碳酸锂商品指数

日期 | 4月27日 | 5月6日 | 5月15日 | 5月24日 | 6月2日 | 6月11日 | 6月20日 | 6月29日 | 7月7日 |

商品指数 | 176.82 | 176.82 | 179.01 | 179.06 | 179.57 | 179.57 | 179.06 | 178.34 | 177.07 |

生意社碳酸锂商品指数图:

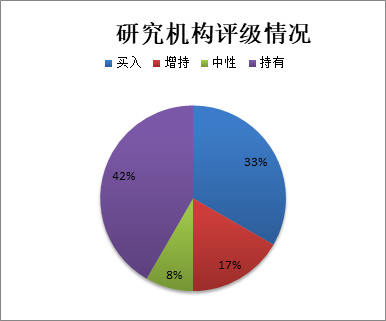

上一周期(6月25日-7月09日),共有18家证券研究机构共发布新能源概念相关研报30份,其中14份研报对新能源相关公司给出了评级,其中买入评级8个,增持评级4个,中性评级2个,持有评级10个,整体评级偏向正向,说明对新能源相关概念公司及市场仍旧持看好态度。

【电池终端低迷持续 钴锂上游看空加剧】

电池终端市场:动力电池需求持续低迷,据SMM了解,某龙头电池厂为优化产品结构,要求其主流供应商进行产线升级,此举将影响其第三季度动力电池总体产量情况,并直接拉升上游正极材料厂家的库存水平。SMM预计,7月进入到行业传统淡季,动力电池产量仍将继续下滑,但幅度会趋缓。低迷行情或将持续至三季度末。

【动力电池究竟要“续航”还是要“安全”】

现如今将纯电动汽车续航里程的长短,作为评判一辆车好坏的前提似乎是一件再正常不过的事情,很多车企也经常用本款车型续航里程高达500公里,超越国内一众竞争对手的宣传来吸引消费者的目光。不可否认,对于大多数消费者而言,续航里程的提升可以很好的减少甚至消除“里程焦虑”,但伴随而来的安全问题同样值得消费者思考和关注。

【高镍电池来袭 镍价还能冷静多久】

“高镍化的趋势到来,价格再刷新高…”一年前,在被誉为“高镍811正极材料电池量产元年”的2018年,镍价曾奔至106520元/吨,整体虽有波动但被普遍看好,利好消息频频。而如今,悲观预期成为2019年的镍价主旋律,4月份已跌破10万元/吨,呈震荡偏弱走势。

高镍电池的发展趋势早已不是新闻,宝马X1插电式混合动力、广汽Aion S、几何A…这些新车先后搭载上了宁德时代811电池。今年下半年,蔚来ES6、小鹏P7等车型也将陆续推出811车型。

规划中有811电池的动力电池企业不在少数,除了宁德时代,天津力神NCM811已小批量供货,比克在去年5月率先宣布了3.0Ah圆柱18650电池NCM811量产下线,比亚迪、国轩高科、鹏辉能源等也已蓄势待发。

【奥克股份中报净利或超1.3亿 2万吨电解液溶剂项目再次投料开车】

7月2日,奥克股份(300082)发布业绩预告,公司预计2019年1-6月归属上市公司股东的净利润1.30亿至1.40亿,同比变动3.74%至11.71%,化学制品行业平均净利润增长率为-13.71%。

奥克股份表示,公司产销量同比上升,主营产品聚羧酸减水剂聚醚单体销量同比增长约32.54%,销售毛利增长约12.11%。

今日(7月3日)早间,奥克股份公告,全资子公司江苏奥克化学有限公司(以下简称“江苏奥克”)投资建设“2万吨新能源锂电池电解液溶剂项目”再次投料开车,目前装置运行稳定,开车顺利成功。

【首座锂电池超级工厂即将开建 欧洲欲夺回动力电池主导权】

提到电动汽车动力电池供应商,恐怕大部分人会立刻想到松下、LG化学、宁德时代等。不可否认,当前全球电动汽车动力电池大部分市场份额掌握在中日韩电池厂商手中。对于这种现状,欧洲各国政府、汽车厂商以及电池企业自然不会甘心。

据外媒日前最新报道,德国政府将向3个电池联盟组织提供10亿欧元的资金,以减少汽车制造商对亚洲电池厂商的依赖。与此同时,瑞典电池厂商Northvolt公司宣布完成10亿美元的融资,将在瑞典谢莱夫特奥市建立欧洲首座锂离子电池超级工厂。此外,Northvolt还将与大众集团成立一家电池合资公司,并在德国建立一座超级电池工厂。另外,标致雪铁龙集团(PSA)日前也宣布,将开始在其位于斯洛伐克的特纳瓦工厂为旗下混合动力汽车和电动汽车组装电池,随后也将在西班牙维戈工厂组装电池。看来,欧洲厂商意图逐步将电池供应的主导权掌握在自己手中,他们已经开始发起了反攻。

【赣锋锂业通过子公司入股Bacanora有多少锂黏土资源】

赣锋锂业(01772-HK)公布,该公司于2019年6月28日召开的第四届董事会第三十五次会议审议通过了《关于认购Bacanora公司及其旗下锂黏土项目公司Sonora部分股权涉及矿业权投资的议案》,同意公司或公司全资子公司赣锋国际贸易(上海)有限公司以自有资金1440万英镑认购Bacanora新增股份,以自有资金756.36万英镑对Sonora进行项目公司层面投资,并授权公司经营层全权办理本次交易的相关事宜。本次交易完成后,公司或上海赣锋将持有Bacanora不超过29.99%的股权,持有Sonora不超过22.5%的股权。

Bacanora是一家英国伦敦证券交易所AIM板块上市公司,伦敦证券交易所代码为BCN;主营业务为集团控股以及锂黏土资源项目管理。其旗下的主要资产为位于墨西哥的锂黏土Sonora项目;截至本公告披露日,Bacanora的已发行股本为134,464,872股,其主要股东为M&G Investments Fund,持有Bacanora10%的股权。Sonora项目是位于墨西哥的锂黏土提锂项目,是目前全球最大的锂资源项目之一。根据Sonora项目的可行性研究报告,该项目总锂资源量为约合880万吨碳酸锂当量。截止本公告披露日该项目尚未投产,预计一期项目投产后的年化碳酸锂产能为17,500吨。

本次交易尚需取得国家相关主管部门的境外投资备案或核准,存在不能获批和股权未能登记成功的风险。

【锂电池企业抢滩科创板 造车新势力“隔岸观板”】

在汽车产业处在价值链重构、业务生态重塑的重要转折期,新能源汽车当仁不让地成为科创板的重点支持方向。

中国科学院院士欧阳明高预计,新能源汽车产业将在2020年迎来突飞猛进的发展。到2025年,新能源汽车保有量或达5000万辆至8000万辆。有汽车证券分析师表示,作为有效的融资手段,登陆科创板对于造车新势力大有裨益。

但值得注意的是,尽管科创板对汽车行业有诸多利好,大多新能源车企、汽车后市场企业仍保持观望,截至目前均无缘科创板。相比之下,多家动力锂电池企业位列受理企业名单,成为科创板新宠。

【超导电硅负极添加剂已开始在中国生产】

中国正开始大批量生产商业用途的硅负极材料,应用于锂电池市场,而单壁碳纳米管在改善硅负极性能方面起着关键作用。TUBALL单壁碳纳米管可以有效提高锂离子电池的性能,通过提高硅负极的循环寿命,从而最终满足电动汽车严格的要求。

信息来源:生意社

OFWEEK锂电网

金融界

亚洲金属网

东方财富网

电池网

锂业分会等

免责声明:

本报告是基于上海联合矿权交易所认为可靠的已公开信息编制,但上海联合矿权交易所不保证所载信息的准确性和完整性。本报告所载的意见、评估及预测仅为本报告最初出具日的观点和判断,在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。本报告所载的资料、工具、意见及推测仅供参考,并非作为或被视为出售或购买证券或其他投资标的的邀请或向人做出邀请。

本报告版权仅为上海联合矿权交易所所有。未经上海联合矿权交易所书面同意,任何机构和个人不得以任何形式翻版、复制、发布、转发或引用本报告的任何部分。若上海联合矿权交易所以外的机构向其客户发放本报告,则由该机构独自为此发送行为负责,上海联合矿权交易所对此等行为不承担任何责任。

如未经上海联合矿权交易所授权,私自转载或者转发本报告,所引起的一切后果及法律责任由私自转载或转发者承担。上海联合矿权交易所将保留随时追究其法律责任的权利。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?