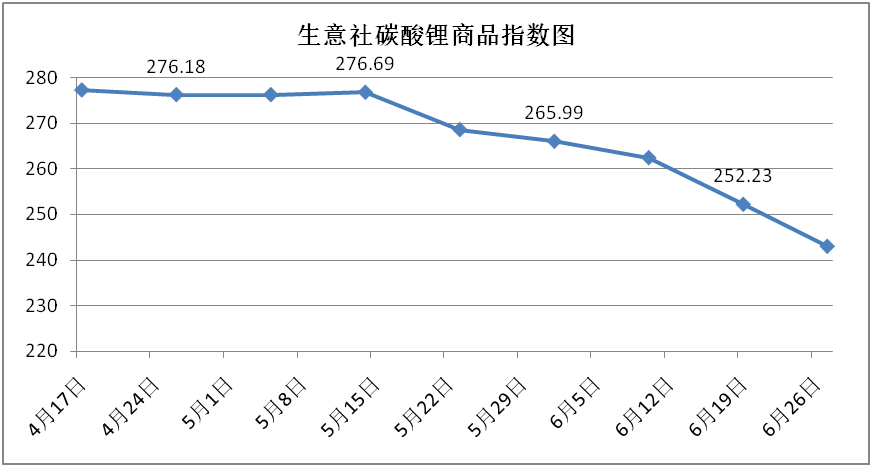

上周电池级碳酸锂价格为10.2-10.5万元/吨,均价为10.4万元/吨;较上周上涨0.4,工业零级碳酸锂价格为11.3-12.9万元/吨,均价为11.8万元/吨,较上周上涨1.8。

新能源车渗透率创新高至 44.2%在车企降价潮有所企稳、以旧换新政策落地、车展及新车型推出带来较高热度等因素作用下,5 月零售端环比有所恢复,同比小幅下滑,燃油车造成明显拖累。新能源方面,5 月新能源车批发销量渗透率为 44.2%,再创新高,同环比提升0.7pct/4.1pct,比亚迪等引领插混车快速发展,长安、长城继续推进电动化转型。

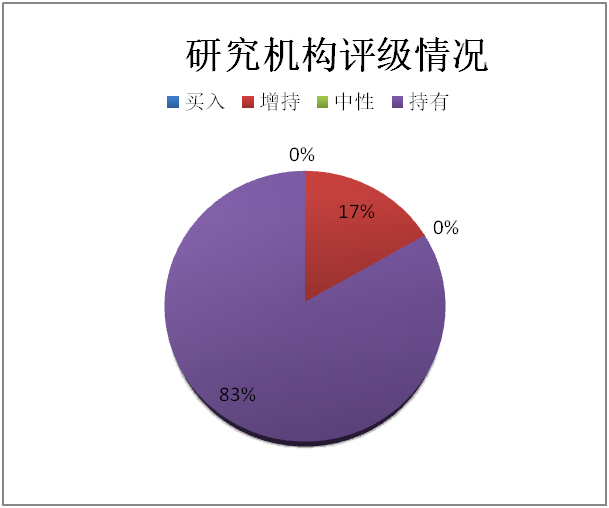

上一周期(6月25日-7月2日),共有6家证券研究机构共发布新能源概念相关研报6份,其中6份研报对新能源相关公司给出了评级,其中买入评级0个,增持评级1个,中性评级0个,持有评级5个,整体评级偏向正向,说明对新能源相关概念公司及市场仍旧持看好态度。

【6 月观察:车市仍偏弱、政策效果有待显现,关注电动智能化龙头后续表现】

6 月车市仍偏弱,零售端预计同比下滑、环比小幅回暖。车市降价潮企稳、各地加速发布以旧换新政策实施细则、新能源车下乡活动陆续启动,后续值得期待。欧盟对国产纯电车征收临时关税,旨在推动汽车制造业回归欧洲本土。出海业务盈利能力强,本土车企不可放弃欧洲大市场。短期可通过提高终端售价、压缩海运费等成本、推出插混车型等措施应对,长期来看欧洲本土化供应大势所趋。比亚迪 DM5.0 及 e 平台 4.0 有望形成先发优势,出海及智能化领域未来可期。问界 M7 放量推动赛力斯 2024Q1 扭亏为盈,M9 放量有望明显推升 2024Q2 业绩。

【以旧换新政策效果短期尚未显现,各地加速发布实施细则后续值得期待】

自 4 月 26日财政部等部门发布《汽车以旧换新补贴实施细则》以来,汽车以旧换新工作有序推进。4 月 27 日,商务部汽车以旧换新信息平台收到全国第 1 份汽车报废更新补贴申请,到申请量突破 1 万份,用了 25 天;从第 1 万份申请到第 2 万份申请,用了 7天;再到第 3 万份申请,仅用了 4 天。但以旧换新政策的效果短期来看尚未在车市中得到明显体现。一方面,6 月 3 日前夕,财政部才下达 2024 年汽车以旧换新中央财政补贴资金预拨 64.4 亿元,各省的补贴资金量大致与其潜在符合报废更新政策标准的车辆规模一致,目标 2024 年全年报废汽车回收量达到 378 万辆。另一方面,各省的以旧换新政策正在逐步落实过程中,山东等地 5 月底才出台汽车以旧换新政策实施细则。同时,车辆报废本身就需要一定的时间。以广东为例,从消费者提出车辆报废预约申请到最终拿到报废证明大约需要 15 天,也影响了短期的政策效果,因此后续需要关注报废更新补贴申请量。长期来看,以旧换新政策的效果值得期待。中国人民大学教授刘瑞表示,根据汽车上险量数据,2023 年国三及以下排放标准燃油乘用车保有量约 1370.8 万辆,超 6 年车龄的新能源乘用车保有量约 83.7 万辆,两者总共约 1454.5 万辆,有望带来 100-200 万辆的新车增量。并且由于本次报废更新政策对燃油车及新能源车均提供补贴,除有望刺激新能源车销量外,对燃油车销量也有望起一定的刺激作用,缓解燃油车销量承压对车市的拖累问题。

【新能源车下乡首站活动启动,充换电基础设施建设配套政策密集出台,农村地区新能源车渗透率有望进一步提升】

6 月 14 日,2024 年新能源汽车下乡活动在江苏常州正式启动。后续还将选取一批新能源汽车推广应用比例不高、未来市场潜力大的典型县域城市,举行若干场专场活动,以此为中心辐射周边乡镇,结合地区实际开展若干场特色活动,形成“1+N”活动布局。农村地区新能源车发展空间广阔。根据中汽协充换电分会的统计,农村电动汽车的渗透率从 2022 年的 4%上升到 2023 年的17%,离一线城市 30%以上的渗透率还有较大差距。针对农村地区充换电基础设施不足限制其新能源车发展的问题,2024 年以来 2024 年我国已出台一系列政策,大力推进县域及以下农村地区充换电基础设施建设。从过往新能源车下乡政策来看,都伴随着配套的补能基础设施支持政策。根据中汽协的数据,2023 年新能源汽车下乡活动共新增县域充电设施 11.97 万台,保有量同比增长 73.9%,增量同比增长 74.17%。而从历年新能源车下乡的效果来看,对农村地区新能源车销量有比较明显的拉动。根据中国政府采购报的数据,2020—2023 年,新能源车下乡所带来的销量分别高达39.7、106.8、266、320.87 万辆,对应年份国内新能源车总销量分别为 136.7、352.1、688.7、949.5 万辆,新能源车下乡活动的销量占当年新能源车总销量的比例分别达29%、30%、39%、34%。展望后续,本次新能源车下乡政策结合金融服务、维保等售后服务、以旧换新等协同下乡,有望延续此前的亮眼表现。车企方面,比亚迪、吉利、长安、长城等车型数在 2024 年新能源车下乡目录中增长较多,预计受益更加明显。

【比亚迪发布 DM5.0 技术,NEDC 工况下续航有望超 2000 公里】

比亚迪发布 DM5.0技术,官方表示其拥有全球最高 46.06%的发动机热效率,全球最低 2.9L 的百公里亏电油耗,全球最长 2100 公里的综合续航。具体来看,DM5.0 技术的刀片电池能量密度提升至 115Wh/kg,提升 15.9%,放电倍率 16C,回馈倍率 5C,提升 20.3%。同时,比亚迪全球唯一采用 12V 磷酸铁锂小电池,相对于传统的铅酸电池重量低至 2.2Kg,充放电效率 94%,带来更可靠的驾驶体验。此外,DM5.0 热管理架构采用第二代电池直冷系统,能耗节省 34%,均温性提高 45%。全新第二代电池脉冲自加热,升温速度提升 60%。总体看,DM5.0 技术有望为比亚迪在混动领域重新带来先发优势。

【新一代刀片电池能量密度有望达 190Wh/kg,e 平台 4.0 有望推动降本,纯电领域有望更进一步】

在 2023 年财报投资人沟通会上,王传福表示比亚迪目前正在研发第二代刀片电池系统,将在 2024 年 8 月发布。第二代刀片电池在续航能力相同的情况下,电池包的体积更小、重量更轻,百公里电耗也会降低。根据天极车讯,第二代刀片电池的能量密度有望达到 190Wh/kg,相比首代的 140Wh/kg 明显提升,有望推动纯电车的续航里程突破 1000km,着力缓解消费者的续航里程焦虑。同时,比亚迪后续有望推出 e 平台 4.0,重心在于加强内部结构的中央集中化,减少零部件和线束的使用,从而实现进一步的降本。因此,e 平台 4.0 推出后,比亚迪纯电车在主流价位段的性价比优势有望进一步凸显,有望延续 e 平台 3.0 推出以来的亮眼销量表现。

【问界 M7、M9 订单有保证,后续销量有望继续表现亮眼】

问界 M7、M9 订单有保证,有望为后续销量表现提供强劲支撑:(1)在问界 M7 Ultra 上市前,2023 年上市的问界新 M7 累计大定突破 18 万,但随着前期累计订单逐渐交付完,问界 2024 年的月销量呈快速下滑态势,由月销 3 万辆下降至不足万辆。因此,问界 M7 亟需新车型延续强劲增长势头,而问界 M7 Ultra 的上市正好满足需求。具体来看,问界 M7 Ultra上市一个小时大定突破 6000 辆, 上市首日大定突破 12000 辆,上市 20 天大定突破 3万辆,订单表现亮眼,为销量增长奠定基础。交付端,问界 M7 Ultra 上市首周交付量突破 4349 辆,上市 18 天交付已经突破 1 万辆,目标 6 月交付 2 万辆;(2)M9 截至 5 月底订单超 9 万辆,上市 4 个月累计交付约 4.2 万辆,还有大量未交付,叠加新订单积累及产能爬坡,后续销量仍有保障;(3)问界 M5 改款后上市一个月大定已突破 2 万辆,月销量有望实现一定的增长。因此,余承东预计问界系列 6 月交付将超 4 万辆,据此测算问界 2024Q2 将交付超 9.7 万辆,而 2024Q1 销量约为 7.2 万辆。

【磷酸锰铁锂正极材料有哪些优势?】

磷酸锰铁锂(LMFP)是在磷酸铁锂的基础上添加锰元素而获得新型正极材料,一方面可以提高材料体系的电压、弥补磷酸铁锂电压低导致能量密度低的不足;另一方面可以通过表面包覆碳材料导电剂来提升导电性能。那么,磷酸锰铁锂正极材料有哪些优势?

1、磷酸锰铁锂相较于磷酸铁锂具有能量密度优势。磷酸锰铁锂的电压平台高达4.1V,其值显着高于磷酸铁锂(3.4V)。高电压平台可以提高对应电池的能量密度,相当条件下其理论能量密度比磷酸铁锂高15%-20%,基本能够达到三元电池NCM523的水平,从而可以为电动车提供较磷酸铁锂电池更高的续航里程。

2、磷酸锰铁锂相较于磷酸铁锂具有低温性能优势。磷酸锰铁锂在-20℃下容量保持率能够达到约75%,而磷酸铁锂的容量保持率为60%-70%。

3、磷酸锰铁锂相较于三元正极具有安全性优势。与三元相比,磷酸锰铁锂具有橄榄石型结构,充放电时结构更加稳定,比三元有更好的安全性和循环稳定性。

4、磷酸锰铁锂具有成本优势。因全球锰矿资源丰富,磷酸锰铁锂成本较磷酸铁锂仅增加5%-10%左右,考虑到锰铁锂能量密度的提升,电池装机成本上,磷酸锰铁锂单瓦时成本略低于磷酸铁锂,并大幅低于三元电池。

新型磷酸盐磷酸锰铁锂具备能量密度高、低温性能好的优势,未来其纯用及混用方案有望在电动汽车领域快速渗透。而具备相关专利布局和产能布局的企业,或将充分享受技术红利,实现市占率的稳固和提升。

生意社

OFWEEK锂电网

金融界

亚洲金属网

东方财富网

电池网

盖世汽车

锂业分会等

免责声明:

本报告是基于上海联合矿权交易所认为可靠的已公开信息编制,但上海联合矿权交易所不保证所载信息的准确性和完整性。本报告所载的意见、评估及预测仅为本报告最初出具日的观点和判断,在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。本报告所载的资料、工具、意见及推测仅供参考,并非作为或被视为出售或购买证券或其他投资标的的邀请或向人做出邀请。

本报告版权仅为上海联合矿权交易所所有。未经上海联合矿权交易所书面同意,任何机构和个人不得以任何形式翻版、复制、发布、转发或引用本报告的任何部分。若上海联合矿权交易所以外的机构向其客户发放本报告,则由该机构独自为此发送行为负责,上海联合矿权交易所对此等行为不承担任何责任。

如未经上海联合矿权交易所授权,私自转载或者转发本报告,所引起的一切后果及法律责任由私自转载或转发者承担。上海联合矿权交易所将保留随时追究其法律责任的权利。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?