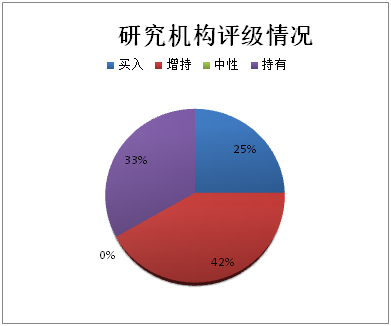

上一周期(08月03日-08月10日),共有14家证券研究机构共发布新能源概念相关研报16份,其中12份研报对新能源相关公司给出了评级,其中买入评级3个,增持评级5个,中性评级0个,持有评级4个,整体评级偏向正向,说明对新能源相关概念公司及市场仍旧持看好态度。

【美国电动化进程得到了各大车企的鼎力支持】

根据路透社报道,美国三大传统车企通用、福特、STELLANTIS(克莱斯勒母公司)在联合声明中表示:他们希望在 2030 年实现美国电动汽车渗透率达 40%-50%。此外,宝马、本田、大众、沃尔沃、现代、丰田等车企均表示支持政府电动汽车的未来目标。从车企规划上来看,美国三大传统车企已全面转型:福特汽车在 2021 年 5 月份宣布 2025 年之前在电动化业务上投资 300 亿美元,计划 2030 年时纯电动汽车占其全球销量的 40%;通用汽车在 2021 年 1 月宣布计划到 2035 年只生产电动汽车,在 2021 年 6 月宣布 2025 年前在电动化、智能化的投入提高 30%,达到 350 亿美元;Stellantis 在 2021 年 7 月宣布 2025 年前将在电动智能化领域投资 300 亿欧元,希望 2030 年在美国市场的新能源车渗透率达到 40%。

【电动车十年复合增速有望接近 40%,电池出货量或更高】

美国 2020 年轻型车(包括轿车和轻型卡车)总销量 1460 万辆,预计到 2030 年销量有望超过 1600 万辆,对应 50%的渗透率目标,电动车销量有望超过 800 万辆,十年复合增速 37.5%。从销售结构来看,20 年电动车中 EV 占比达 78%,Model 3(市占率 45%)和丰田普锐斯(市占率 20%)分别是销量最高的 EV和 PHEV 车型;新车型当中,福特野马 Mach-e、特斯拉 Cybertruck 等高带量车型销量和订单量表现优异,考虑到美国消费者对大型车的青睐、同时插电车型占比较低,我们预计美国市场高带电量的车型占比将高于中国和欧洲市场,因此动力电池出货增速有望高于电动车销量增速。

【全球共振,国内动力电池产业链有望受益】

从全球三大汽车消费市场看,国内新能源汽车渗透率已经超过 14%,其中纯电动车 12%左右,进入新技术渗透曲线中 10%-50%的快速增长区间,预计国内未来 2-3 年新能源车将非线性增长;欧洲碳排放政策趋严,计划 2035 年实现新车的净零排放,未来十年复合增速有望达到 25%以上;美国 2030 年也将超过 50%渗透率。预计到 2030 年全球新能源车销量有望达到 4500-5000 万辆,复合增速超过 35%。欧美电动车产业主要依赖于日韩企业,经过多年发展,国内电动车产业链较为完善,未来有望受益于全球化供应的大趋势。

【特斯拉 6 月全球销 8.69 万辆,欧洲市场贡献主要增量】

6 月特斯拉全球共销售 8.69 万辆,同环比+142%/17%,1-6 月累计销售 38.1 万辆,同比增 144%。美国市场 6 月销售 2.29 万辆,同环比+105%/-21%,占比 26%,1-6 月累计销量 13.76 万辆,同比增 68%。中国市场 6 月销 3.32 万辆,占比 38%,销量同环比+122%/-1%;1-6 月累计销量 16.17 万辆,同比升 445%。欧洲 6 月特斯拉销售 2.55 万辆,同环比+210%/190%,占比29%;1-6 月累计销量 6.67 万辆,同比增 79%。

【奔驰修正电动化时间表】

7 月 22 日,梅赛德斯-奔驰以线上云直播的形式开展了以“加速电动”为主题的战略升级发布会,分别从技术计划、生产计划、人才计划和财务计划四个方面宣布了从“电动为先”向“全面电动”的转型。到 2022 年,奔驰将为其服务的所有细分市场提供纯电车型选择,2025 年起,奔驰的每款车型都将提供纯电动版本,纯电和插电混动车型销量占比达到 50%。这个比例,比 2019 年梅赛德斯-奔驰提出了“2039 愿景”中计划在 2025 年达成电动化比例 25%足足提升了一倍。所以,此次“全面电动”战略升级更被外界看作奔驰电动化的全面提速和精准落地。也证明了年轻的康林松在接管奔驰两年后,强势修订了奔驰电动化时间表。

【蜂巢能源官方表示,公司已完成 102.8 亿元人民币的 B 轮融资】

2021 年 7 月 30 日,蜂巢能源官方表示,公司已完成 102.8 亿元人民币的 B 轮融资,中银投领投,联合投资机构包括深创投、IDG、三一重工、小米集团等,原股东国投招商、九智资本等也进行了大额增持。就此,获得充足资金流的蜂巢能源,进入到了发展“快车道”,而且在碳中和大背景下,作为新能源汽车重要零部件——动力电池供应商的蜂巢能源,亦将凭借智能电动汽车的“风口”,对宁德时代发起追赶。

蜂巢能源的研究方向主要包括新一代电池材料、电芯、BMS 储能系统等。而在7 月 16 日,蜂巢能源全球首款量产无钴电池的正式下线,不仅代表着技术创新,还同样意味着蜂巢能源在动力电池领域正逐渐形成属于自己的技术壁垒。与主流三元镍钴锰锂电池相比,无钴电池的优势就在于“无钴”两字,要知道三元锂电池之所以成本高昂,很大原因就是因为镍、钴、锰等原材料的昂贵,所以蜂巢能源的无钴电池可以很大程度削减成本,而且能量密度 240wh/kg 的成绩,已经不弱于市面上主流的三元锂电池。不仅如此,相比较同级别的高镍三元电池,蜂巢能源的无钴电芯循环寿命可达 3000 次以上,能通过 150℃的热箱测试和 140%SOC 的过充测试,还拥有着 GB / IEC62660 / UL2580/ UN38.3 等多项标准认证。多方面的成绩,足以说明蜂巢能源无钴电池的产品力。而在国家工信部最新公布的车型公告里,蜂巢能源无钴电池也已经出现在长城欧拉的一款名为樱桃猫的纯电车型的信息中。就合作伙伴而言,蜂巢能源已经拿到长城汽车、吉利汽车、东风汽车、PSA、合众、金康、天际、零跑等多家车企近 25 个销售定点,10 多款装载蜂巢能源电池系统的整车已经完成公告,而且蜂巢能源还凭借 Stellantis 的 160 亿元销售大单,进军到了欧美市场。

【石墨烯融入锂离子电池的简单介绍】

锂离子电池加入石墨烯材料后,冲电、放电及导电比原来的电池快了 10 倍以上,可以达到 110-240V 民用电快充(15-25 分钟冲满),电池减少发热及老化起火燃烧原因,增加电池几倍寿命。

不过,要想将石墨烯技术融入电池产业,主要有两个方向,一是作为导电添加剂,二是作为负极材料。

若将其作为负极材料,高成本则将是很大的壁垒。据分析,假如动力电池将石墨烯作为负极主材料,电动车造价将非常高,假如用作添加剂,则能接受其成本。

但若将其作为导电添加剂,其本质还是锂电池。并且在常温下,石墨烯也无法做到超导,与更廉价的添加剂相比,并没有太多优势。

此外,石墨烯电池也不是新技术,已在实验室验证多年,理论上对提高电池充电接受能力是有帮助的,但对其它性能的提高所起作用并不大。况且石墨烯制备工艺较为复杂,成本较常规的石墨,甚至被广泛看好的硅负极都要高出很多,且保证石墨烯多批次稳定性的难度更大。

如何解决低成本高质量石墨烯制备、石墨烯堵塞锂离子通道等问题成为石墨烯电池能否落地的重要问题。而要应用在量产车上,仍面临诸多问题需要落地检验。

生意社

OFWEEK锂电网

金融界

亚洲金属网

东方财富网

电池网

盖世汽车

锂业分会等

免责声明:

本报告是基于上海联合矿权交易所认为可靠的已公开信息编制,但上海联合矿权交易所不保证所载信息的准确性和完整性。本报告所载的意见、评估及预测仅为本报告最初出具日的观点和判断,在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。本报告所载的资料、工具、意见及推测仅供参考,并非作为或被视为出售或购买证券或其他投资标的的邀请或向人做出邀请。

本报告版权仅为上海联合矿权交易所所有。未经上海联合矿权交易所书面同意,任何机构和个人不得以任何形式翻版、复制、发布、转发或引用本报告的任何部分。若上海联合矿权交易所以外的机构向其客户发放本报告,则由该机构独自为此发送行为负责,上海联合矿权交易所对此等行为不承担任何责任。

如未经上海联合矿权交易所授权,私自转载或者转发本报告,所引起的一切后果及法律责任由私自转载或转发者承担。上海联合矿权交易所将保留随时追究其法律责任的权利。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?