研报深读系列:2026年中国经济展望-告别强刺激,拥抱新均衡(关键数据可视化)

近期各大头部券商研报社群密集发布2026年宏观展望,观点高度一致又各有侧重。我们系统梳理了毕马威、东方金诚、中泰证券、信达证券、国金证券、天风证券的核心研判,发现"托底而非强刺激"已成为共识。本文深度解析各机构观点,并可视化呈现关键数据。一、核心观点来源与摘要

- 核心逻辑:供需差距加快弥合,物价从"止跌企稳"转向"温和回升"

- 政策取向:财政赤字率4%(广义8.9%),货币宽松力度与2025年相当

- 十大趋势:供需再平衡、消费平稳增长、制造业投资触底回升、物理式AI突破、新基建占比提升、房地产进入新稳态、人民币资产吸引力增强

📄 东方金诚《着力扩大内需,宏观政策延续稳增长取向》- 核心逻辑:美国高关税冲击在2026年充分显现,宏观政策逆周期调节力度加大

- 政策取向:"一平三升"——赤字率保持4%,专项债增至5万亿,超长期特别国债增至1.8万亿

- 关键判断:实际房贷利率高达4.2%(历史高位),降息30BP仍不足以刺激地产

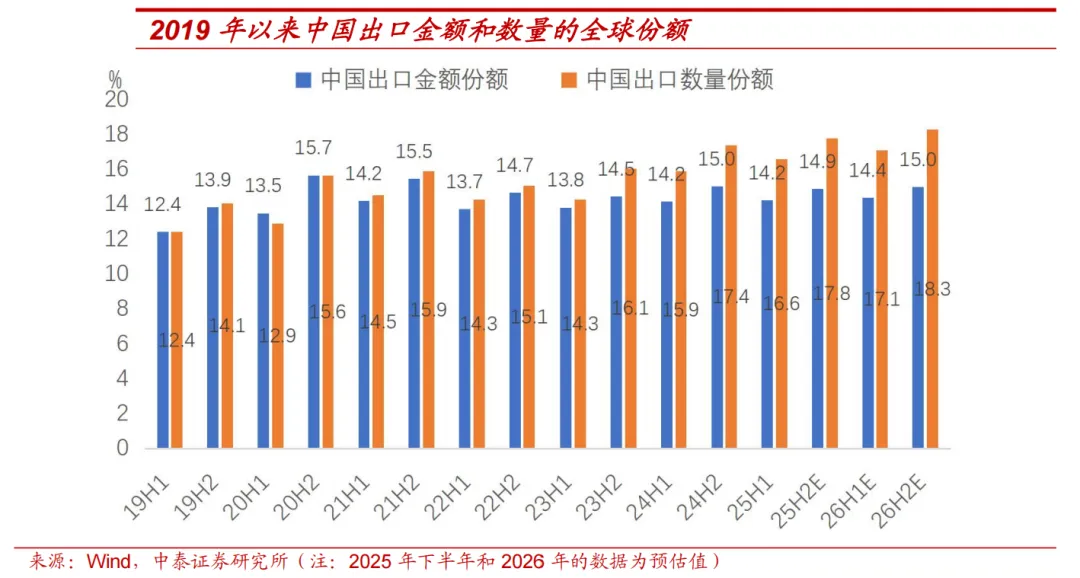

- 核心逻辑:中美关税维持稳定,出口份额提升至17.7%,科技投资支撑制造业

- 政策取向:广义赤字率从8.4%微升至8.5%,新增专项债4.8万亿

- 关键判断:制造业投资从1%回升至2%,"反内卷"持续压制产能扩张

- 核心逻辑:政策重心转向战略定力,首要任务是建设现代化产业体系

- 政策取向:降息10BP、降准50BP,赤字率维持4%,广义赤字率8%

- 关键判断:CPI中枢0.5%,PPI年中回正,A股呈现"慢牛+科技+周期"双轮驱动

- 市场判断:中美联动性增强,A股与美股相关性升至90%分位以上

- 核心逻辑:AI产业链从"资本开支叙事"转向"实物需求验证"

- 投资策略:推荐"工业资源品+大消费+非银金融+设备出口"四主线

- 风险提示:AI核心股股价与资本开支强度呈现显著负相关

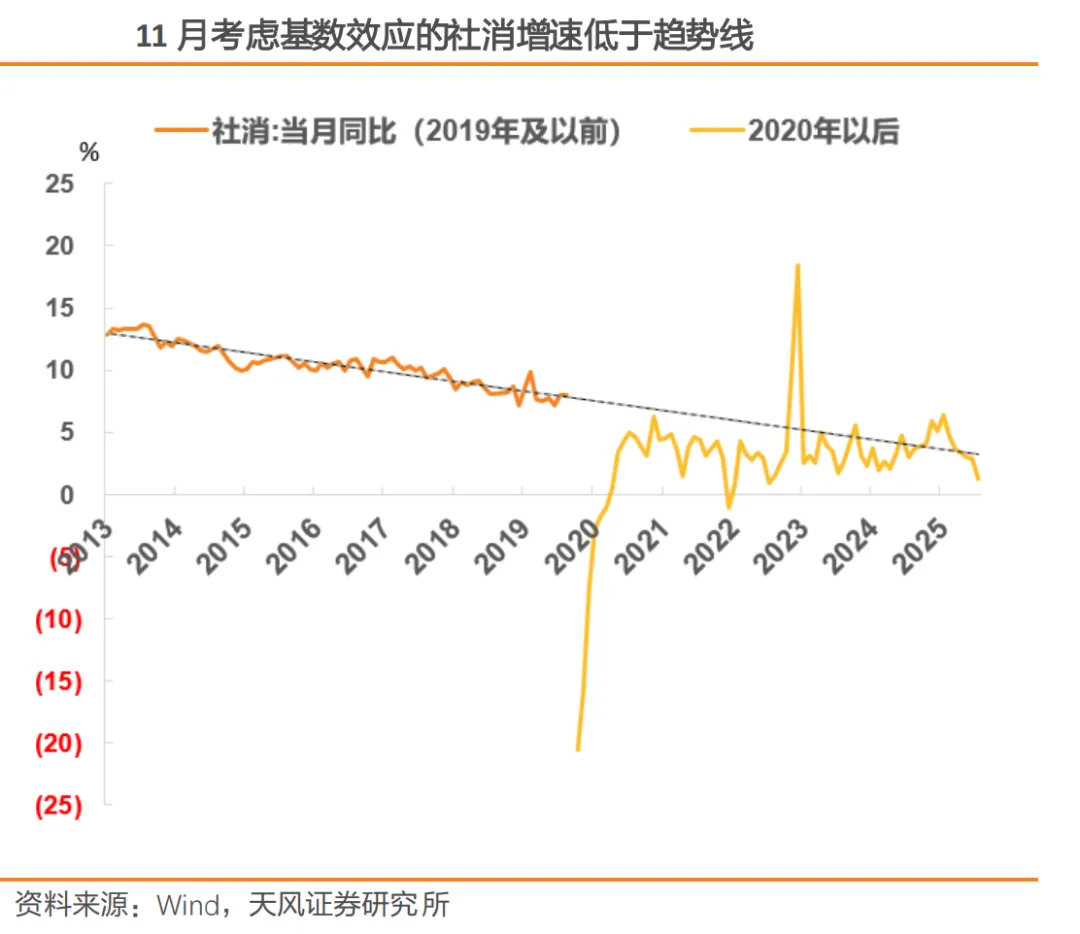

- 高频监测:11月工业、消费、投资三大数据均边际走弱,低于Wind一致预期

- 政策解读:中央财办首次提出"把促进物价合理回升作为货币政策重要考量"

- 配置建议:赛点2.0第三阶段攻坚不易,重视恒生互联网

二、深度解析:2026年六大关键变量

1️⃣ 政策基调:为何强调"托底"而非"强刺激"?

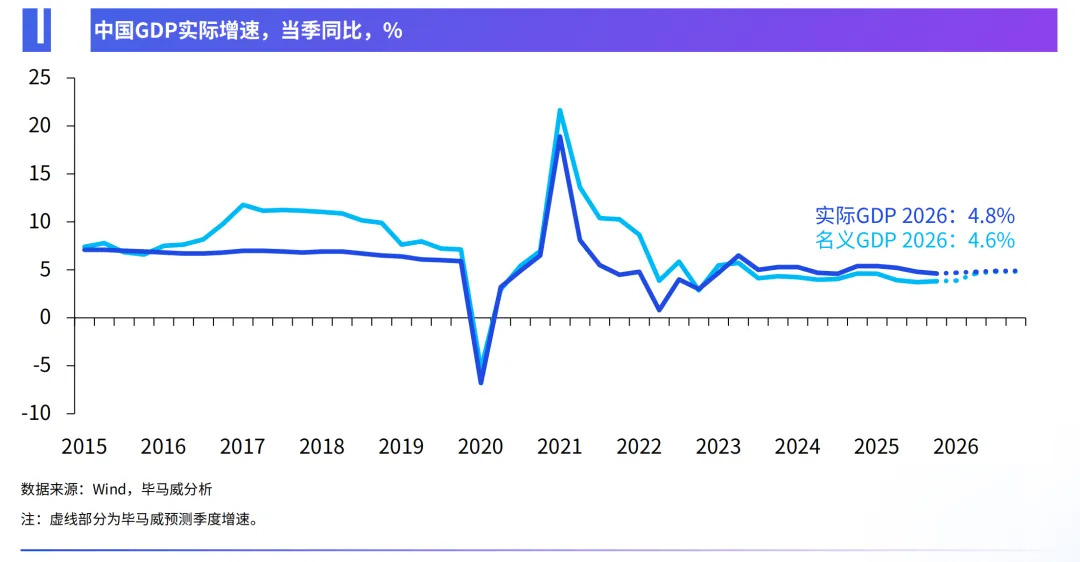

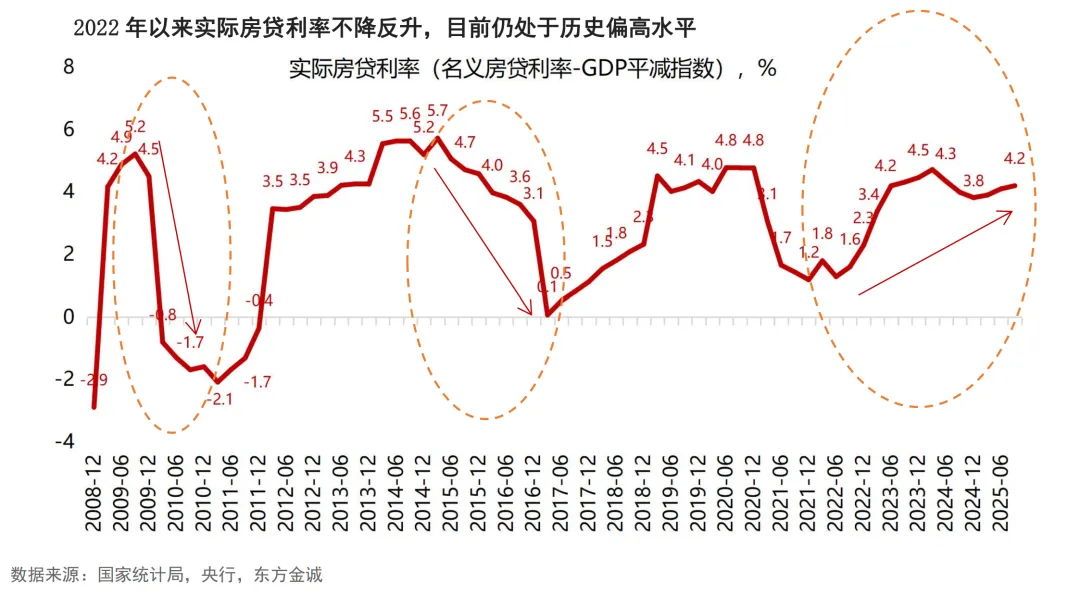

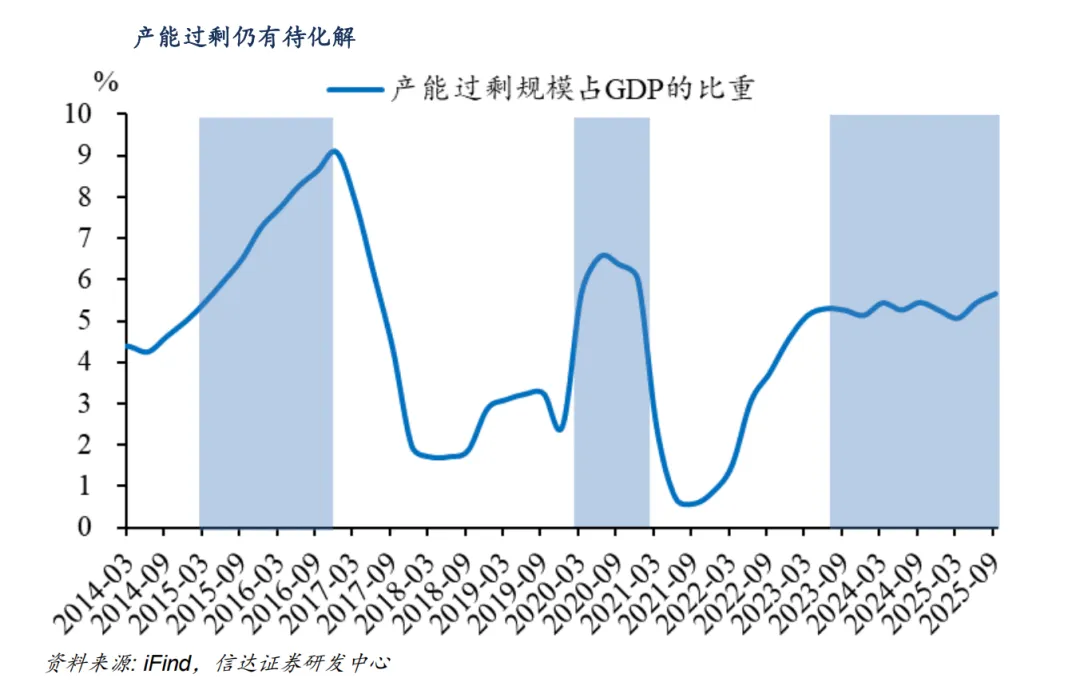

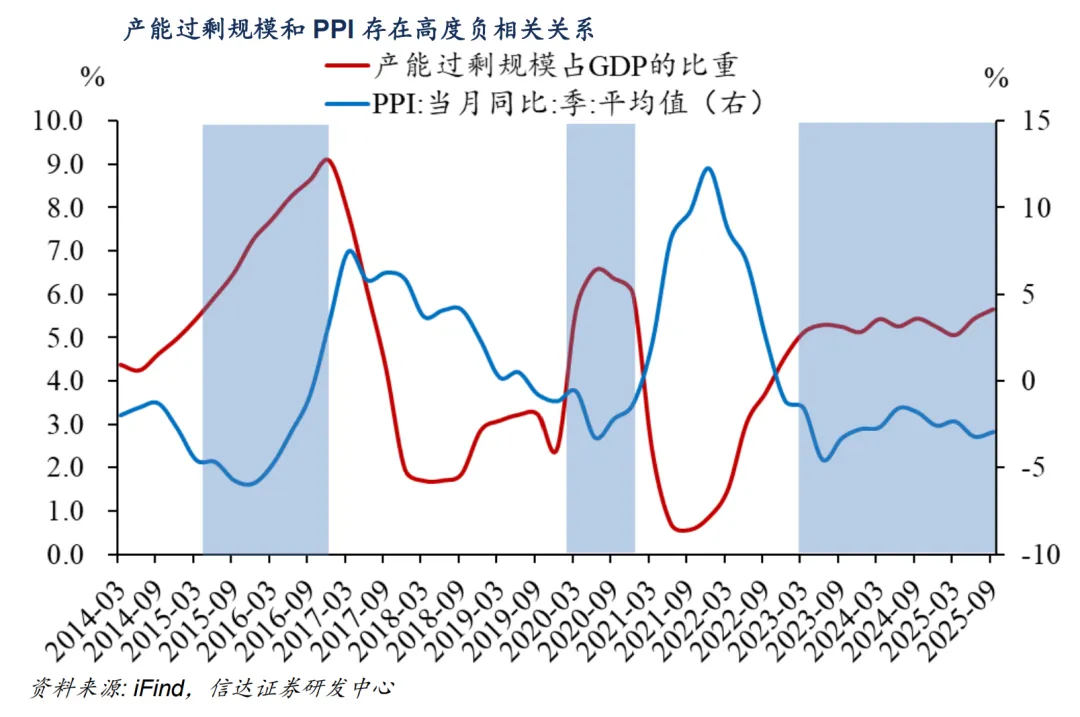

"十五五"规划建议首次删除"和平与发展是时代主题"表述,代之以"不确定难预料因素增多"。信达证券指出,应对"百年变局"上升为顶层意志,政策重心是保持战略定力,而非耗尽弹药强刺激。东方金诚数据显示:2022年以来名义房贷利率下调2.5个百分点,但由于GDP平减指数连续11个季度负增长,实际房贷利率从1.2%升至4.2%的历史高位。这意味着单纯降息对地产的刺激作用微乎其微。信达证券警告:利率过低会降低招商引资成本、刺激新增产能、延长僵尸企业寿命,可能加剧产能过剩。2022年以来伴随贷款利率下降,工业产能利用率持续低于75%的合意区间。2️⃣ 经济增长:4.8%-5%的"高质量区间"

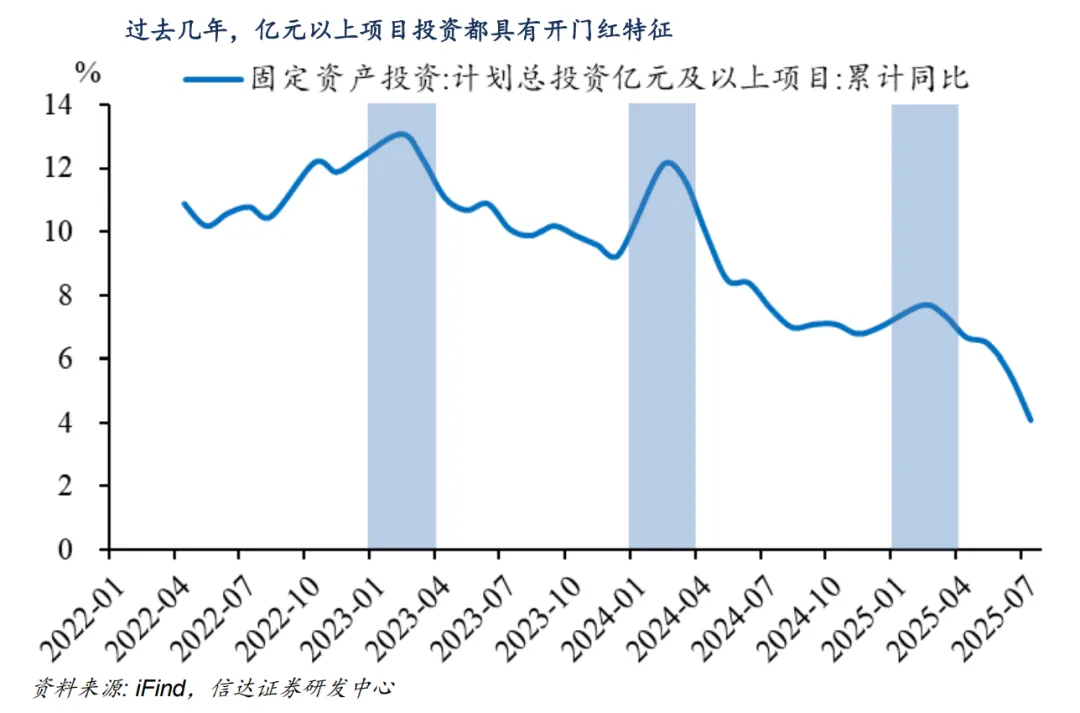

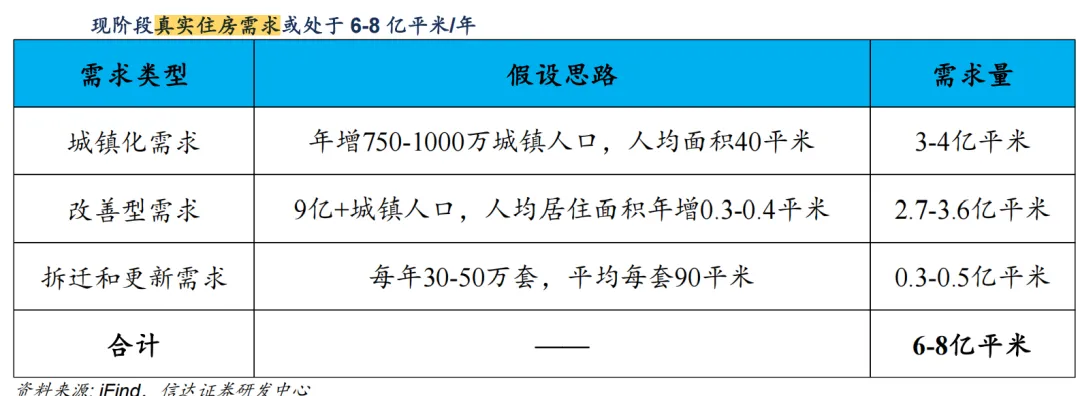

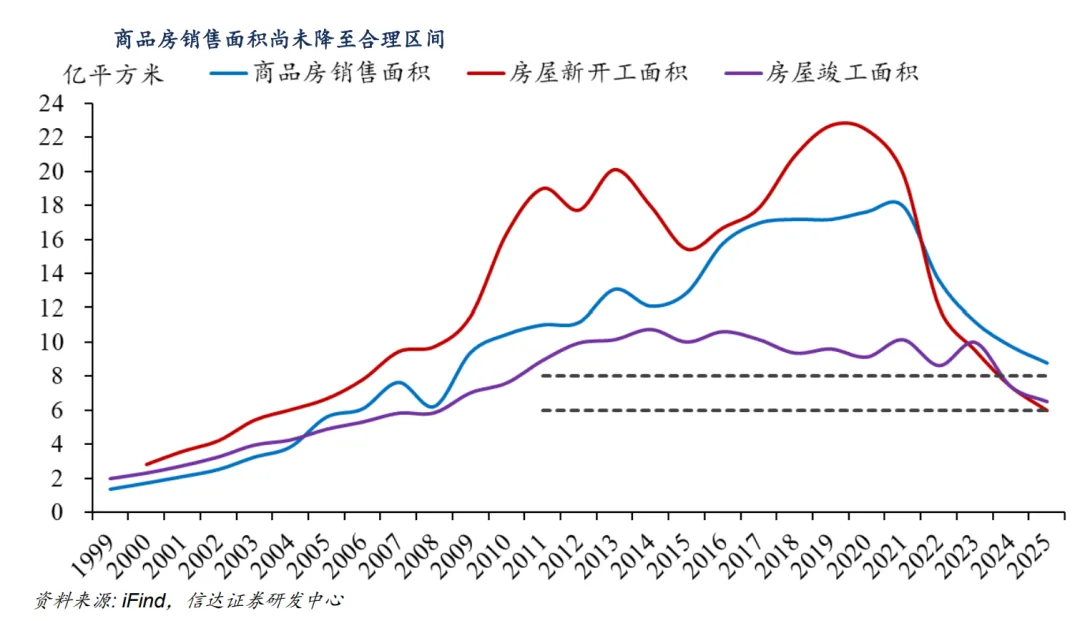

尽管全球贸易量增速从2.4%降至0.5%(WTO预测),但中国出口份额有望从17.2%提升至17.7%(中泰证券测算)。2025年11月电子元件出口3000亿美元(同比+12.8%),新能源汽车出口600亿美元(同比+27.3%)信达证券预计2026年基建投资增长10%左右,呈现"开门红"特征。毕马威指出,5000亿政策性金融工具储备项目将在2026年快速形成实物工作量。物理式AI、人形机器人量产、脑机接口临床实验等突破将驱动制造业智能化投资。2025年预期AI投资回报期在3年内的中国CEO占比从18%飙升至86%信达证券测算,真实住房需求已下台阶至6-8亿平米/年,2025年销售面积8.8亿平米仍需向合理区间收敛。2026年销售面积预计再降10%,投资降8%。产能利用率74.1%(2025Q3),产能过剩规模占GDP比重5.7%。"反内卷"政策下,企业新增资本开支意愿受限,投资增速或在2-4%区间。3️⃣ 消费:从"补贴驱动"到"增收驱动"

国金证券数据显示:2025年5-11月,以旧换新品类零售额增速从13.8%骤降至-5.3%,政策透支效应显著。居民人均消费倾向在财政投入3000亿补贴的情况下,反而同比下降0.3个百分点至66.37%。2026年长效机制破局 中央财办首次提出 "制定实施城乡居民增收计划" ,标志政策从需求端补贴转向供给端改革:- 初次分配:提高劳动报酬在国民收入中的比重,国企薪酬改革或成标杆。

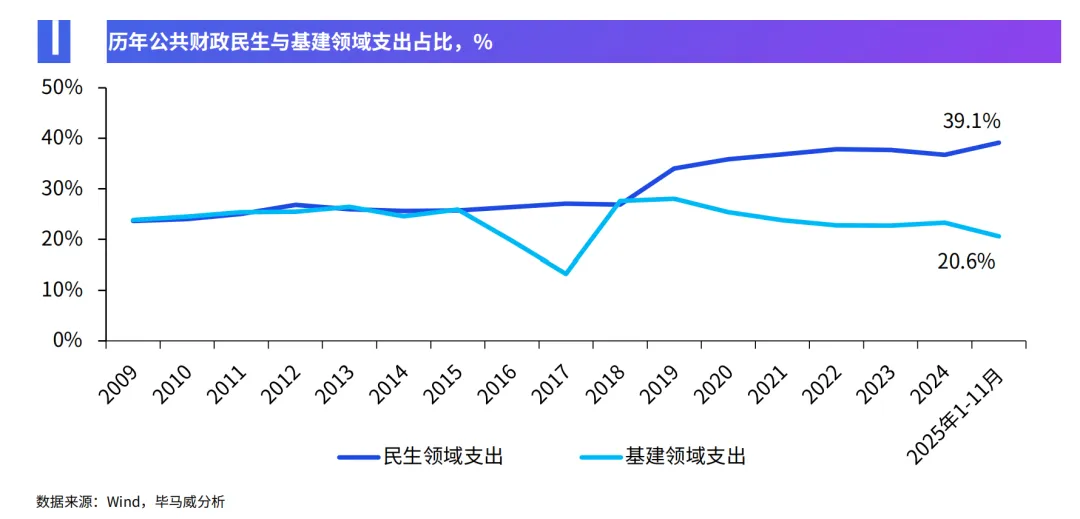

- 再分配:财政民生支出占比超40%(毕马威),育儿补贴、养老金上调制度化。

- 日本1961-1984年收入倍增期:居民支出中居住水电、交通通信、教育娱乐占比持续提升

- 美国1969-1973年工资通胀期:服务消费拉动远超商品消费,住房、医疗、交通服务需求旺盛

- 中国1998-2001年机关事业单位加薪期:居住、教育、交通、医疗支出占比显著提升

● 2025年消费倾向未随收入修复,显示政策需转向4️⃣ 投资:基建扛起稳增长大旗

2025年异常现象:基建投资的逆周期性被打破,7-11月基建增速累计下行8.8个百分点,与房地产、制造业同步回落。新增专项债4.8-5万亿 + 超长期特别国债1.8万亿 + 政策性金融工具加码,广义财政赤字率达8.5-8.9%。新型基建占比提升,AI基础设施(全国一体化算力网)、水利工程、能源转型、城市更新是重点。允许民企参与铁路、核电等重大项目建设,盘活民间闲置资金。制造业投资的纠结:中泰证券数据显示:2025年11月制造业投资当月同比-4.5%,出口高依赖行业(计算机电子、电气机械)回落更快。2026年支撑与压制并存:- 压制:产能利用率仅74.1%,"反内卷"抑制新增产能

5️⃣ 物价:温和回升但需警惕反复

- 猪肉:2025年11月猪粮比4.9倍,跌破6倍盈亏平衡线。能繁母猪存栏去化,2026年或从拖累转为拉动。

- 能源:布伦特原油从64美元/桶降至60美元/桶,跌幅收窄,对CPI拖累减轻。

- 核心CPI:2025年11月已达1.2%(2021年以来最高),2026年有望保持韧性。

- PPI:或于年中回正。中泰证券测算:2026年PPI同比从-2.6%升至-1.2%,信达证券认为年中附近回正。但回升基础不牢 仅靠"反内卷"推动的供给侧改革难以持续,若需求端政策(基建、消费)力度不及预期,物价仍可能反复。东方金诚明确指出:"2026年整体物价水平仍将偏低,给宏观政策相机抉择、适时加力提供足够空间。"

● 2026年产能过剩或从5.7%降至4.5%左右6️⃣ 资本市场:慢牛基础夯实

- 信达证券测算:理财、信托、资管、保险四类机构资金余额106.5万亿,权益仓位仅9.21%,若提升至历史高点13.9%,待入市资金高达4.95万亿。

- 2025年先行者:保险资金权益仓位从12.35%提升至14.93%(+2.58个百分点),为2025年牛市贡献主要增量。

- 2026年接力者:理财(当前仓位2.1%)、信托(5.04%)、资管(14.76%)在政策推动下有望提升仓位。

- 科技线:DeepSeek突破验证产业政策正确性,但需警惕资本开支与营收增速的背离风险。

- 周期线:全球制造业复苏+AI实物需求(铜、铝、锂、原油)+基建发力,形成业绩支撑。

国金证券策略:放弃单一AI叙事,拥抱"实物侧+消费侧"双主线 天风证券策略:重视恒生互联网,因其连接AI应用与消费场景三、总结:在分化中寻找确定性

不会因短期波动而大水漫灌,托底思维贯穿全年。正如信达证券所言:"不是强刺激,而是托底。"- 地产vs基建:房地产销售继续向6-8亿平米合理区间收敛,基建投资扛起10%增长大旗。

- 商品vs服务:社零增速或降至3-4%,服务消费在政策支持下保持6%以上增长。

- 对美vs对新兴:对美出口降16%,对东盟出口增14%,全球份额提升对冲总量压力。

从"以旧换新"到"增收计划",从"稳房价"到"收储保障房",从"降息"到"价格改革",制度性变革进入密集落地期。投资者应对策略:放弃全面牛市幻想,聚焦三条确定性线索:铜、铝、锡、锂等工业金属(受益AI基建与能源转型)正如毕马威在报告结尾所言:2026年是"经济运行再平衡"之年。在供需差距加快弥合的过程中,保持战略定力、聚焦结构机会,方能在变局中把握先机。备注:1.不同机构因统计口径和假设差异,预测结果存在合理分歧。