2025年产业运行:供需稳调,质效同步升级

(一)供给端:保供稳固,结构持续优化

原煤产量平稳增长:全国规模以上煤炭企业原煤产量48.3亿吨,同比增长1.2%,供给保障能力持续夯实。

煤炭进口同比转降:全年进口煤炭4.9亿吨,同比下降9.6%,国内保供能力提升削弱进口需求。

库存总体处于高位:年末全社会煤炭库存3.4亿吨,能源保供 “压舱石” 作用凸显。

(二)需求端:结构分化,化工用煤成增长极

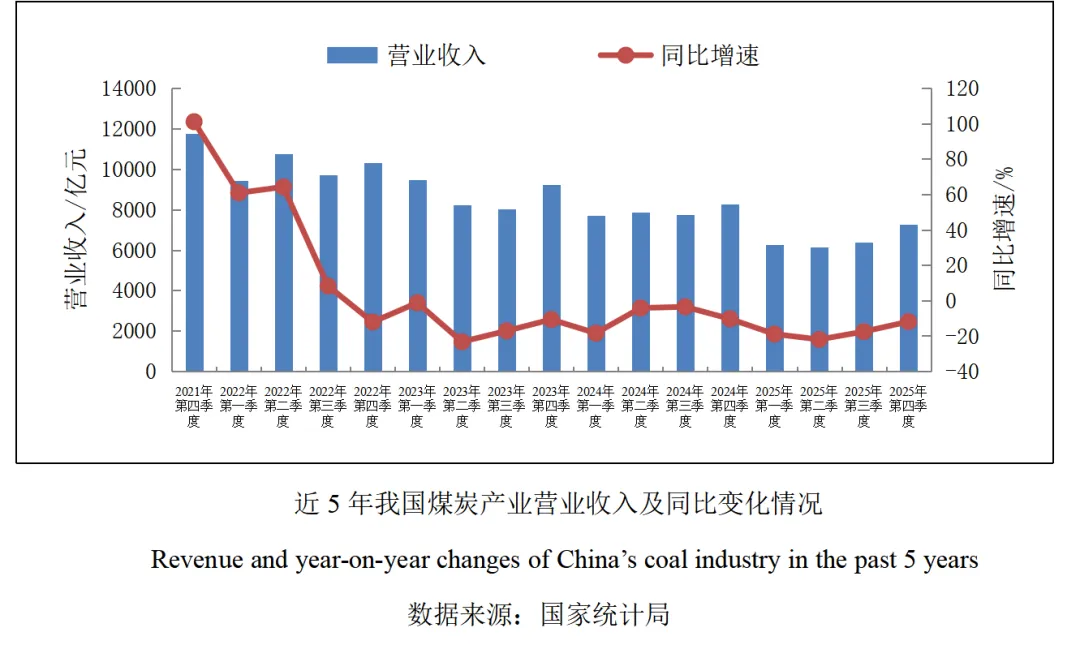

产业收入降幅明显:规模以上煤炭企业营业收入26088.6亿元,同比下降 17.8%,下半年随保供控产政策逐步企稳。

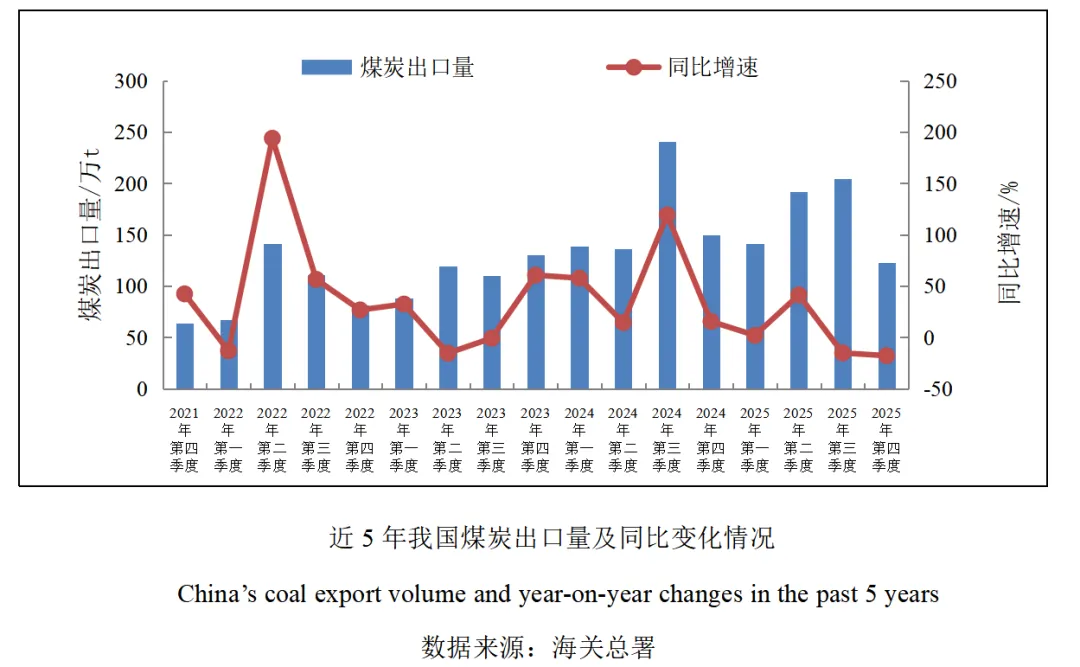

煤炭出口小幅下降:全年出口煤炭660万吨,同比下降1.0%,受国际市场需求放缓影响。

市场价格整体下跌:年末环渤海动力煤均价693元/t,同比下降1.4%,全年呈 “先降后稳” 走势。

需求结构深度调整:电力、钢铁、建材用煤受下游需求制约平稳收缩,化工用煤同比增长超10%,成为需求核心增长点。

(三)效益端:利润承压,运营持续优化

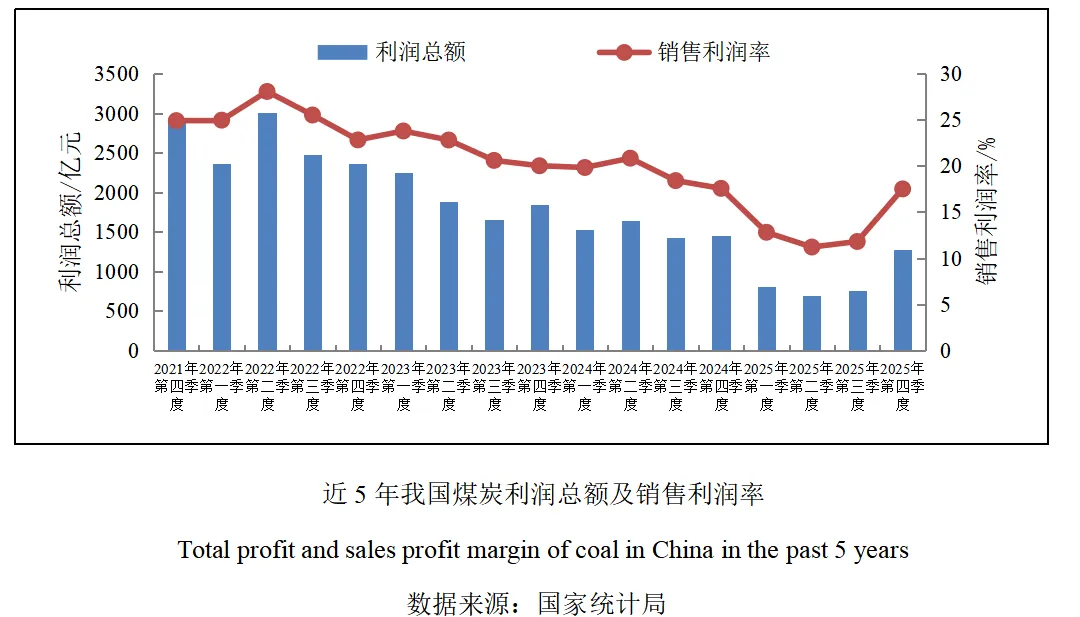

行业利润大幅下降:规模以上煤炭企业利润总额3520.0亿元,同比下降41.8%,受煤价回落、成本刚性上升双重影响。

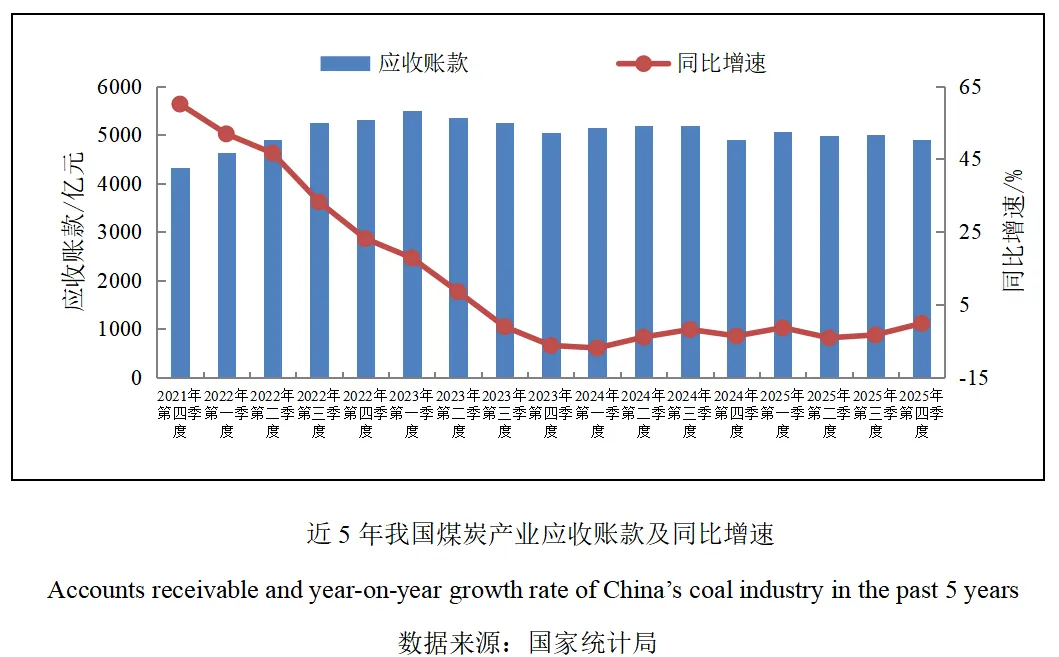

应收账款小幅减少:年末应收账款4907.6亿元,同比下降0.2%,企业回款管控成效显现。

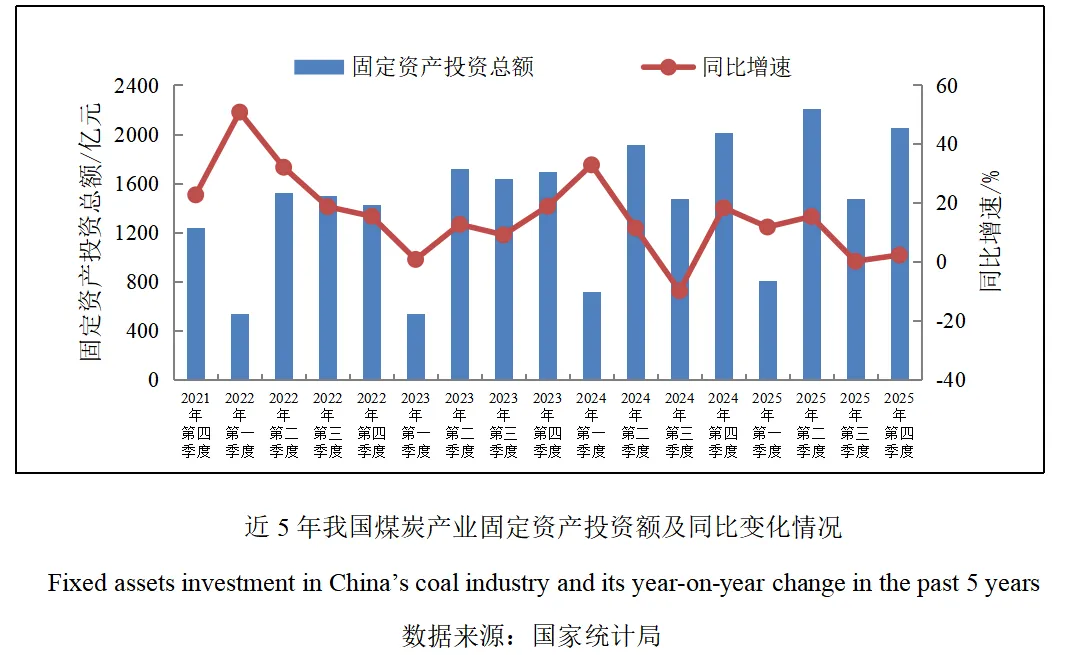

(四)发展端:智能绿色,投资稳步增长

固定资产投资增长:全年同比增长7.0%,智能化改造、绿色矿山、先进产能建设成为投资重点。

用工基本稳定:年末从业人数249.5万人,同比下降3.0%,智能化升级推动 “减人增效”。

绿色智能转型提速:智能综采、无人运输、远程控制等技术加快普及,清洁高效利用水平显著提升。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?