新能源、出口、替代……三大“消化池”揭秘

近年来,我国石化行业迎来了前所未有的扩产潮。数据显示,2019年至2025年间,多个重点化工产品年均产能增速超过10%,乙烯、PX等产品更是达到14%-20%的高速增长。

产能快速扩张,竞争加剧、利润承压成为行业共识。但令人意外的是,主要化工产品的表观消费量仍保持强劲增长。

那么问题来了:这么多新增产能,究竟是怎么被“消化”掉的?

01 出口:以价换量,实物量猛增

2023-2025年,中国出口呈现出明显的“以价换量”特征。

从价格指数来看,纺服、家具、化纤、塑料制品、空调等行业出口价格每年下滑2%-7%;但从出口数量指数看,塑料、橡胶、汽车、家具等行业出口量增速超过10%,化工品、纺服、机电等也保持5%-10%的增长。

结论:终端产品出口量的高速增长,是拉动国内化学品需求的关键力量。

02 进口替代+出口扩张:双重“分流”

进口替代

随着国内产能提升,许多过去依赖进口的产品自给率大幅提高。例如:

这些虽不直接增加表观需求,但有效避免了产能闲置。

出口扩张

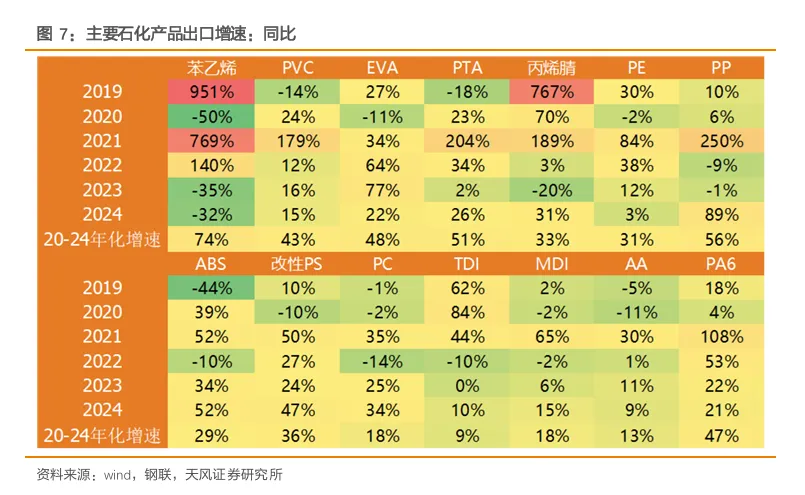

2020-2024年,多个化工产品出口量年增速超过40%,如:

苯乙烯:+74%

PVC:+43%

EVA:+48%

PA6:+47%

背后驱动力: 中国化工产业链的一体化、规模化、集约化带来的成本优势,叠加欧美、日韩产能退出。

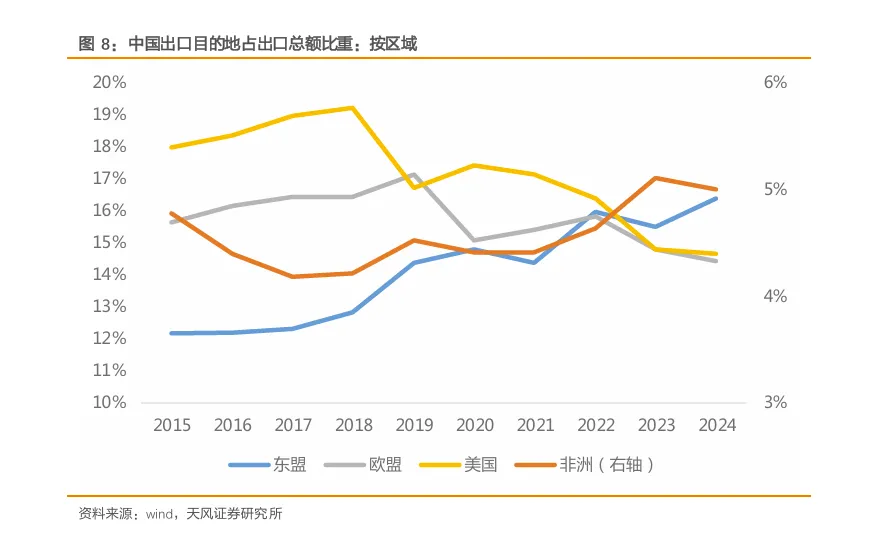

03 新兴市场崛起:出口“新大陆”

中国出口重心正加速向新兴市场转移:

2020-2024年,中国对巴西、越南、印尼等国的化学品出口增速均超过10%,远超整体出口增速。

这些地区正处于工业化、人口红利释放的阶段,对化工品的需求有望持续增长。

04 替代日韩、欧洲:抢占全球份额

欧洲

受能源成本高企影响,欧洲大量化工装置关停。2025年及以后,仅乙烯就有570万吨产能计划退出,涉及巴斯夫、壳牌等巨头。

日韩

韩国PX负荷从2019年的99%降至2024年的71%;日本乙烯负荷从94%降至78%。两国正加速整合或关停落后产能。

中国在全球化学品贸易中的份额持续提升,2023年已达约16%。

05 内需温和复苏,新兴领域亮点频现

国内消费稳步恢复,2025年1-8月社零同比增长4.6%。国补政策下,家电、家具、通讯器材等品类增速超20%。

同时,新能源产业成为化工新材料的重要增长极:

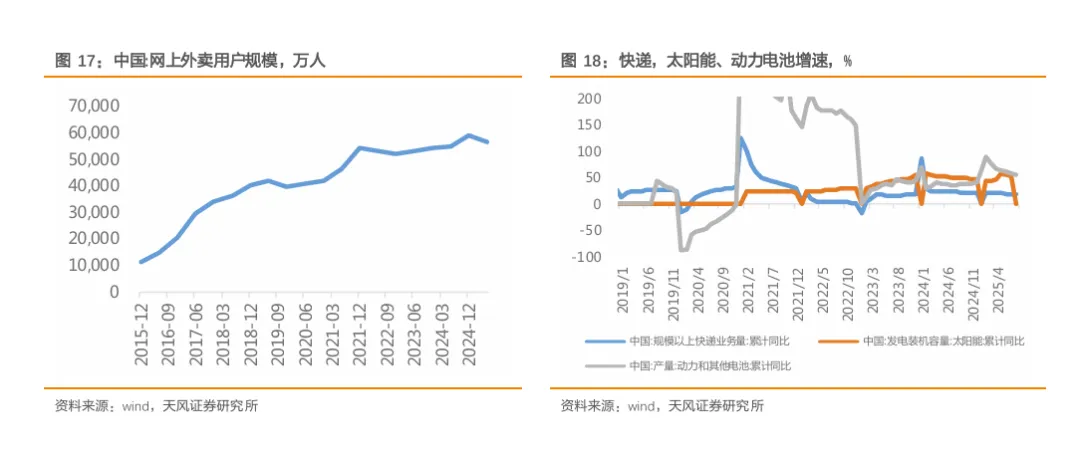

此外,外卖与快递行业也拉动塑料需求:

外卖用户规模十年CAGR达28%

快递业务量十年CAGR达27%

06 未来展望:三大动能仍在

短期或有关税等扰动,但中长期看,三大核心驱动因素依然稳固:

成本优势:中国化工产业链的一体化、规模化优势难以替代;

新兴市场需求:东盟、非洲等地区正处于需求爆发前夜;

全球供给收缩:欧美、日韩持续退出,中国有望继续抢占市场份额。

07 哪些行业有望率先走出低位?

政策驱动型(高准入门槛)

炼油、乙烯、PX、甲醇、炼油副产品等

受益于“反内卷”政策、产能审批收紧、老旧装置淘汰

推荐标的:恒力石化、荣盛石化、东方盛虹、宝丰能源

市场驱动型(自发出清)

涤纶长丝、PTA、己内酰胺等

盈利低位、供给增速放缓,市场机制推动行业走出低谷

推荐标的:桐昆股份、新凤鸣、恒逸石化

写在最后

化工行业的“大扩产”并非盲目扩张,而是通过出口拉动、进口替代、新兴市场崛起、全球份额抢占等多重路径实现了有效消化。

未来,随着全球供给结构重塑、新兴市场需求释放,具备一体化、规模化优势的中国化工企业,有望在新一轮周期中率先突围。

风险提示:政策不确定性、关税风险、原料价格波动、行业竞争加剧。

📌 本文基于天风证券研究报告《化工大扩产,产能如何被消化?》整理撰写,不构成投资建议。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?