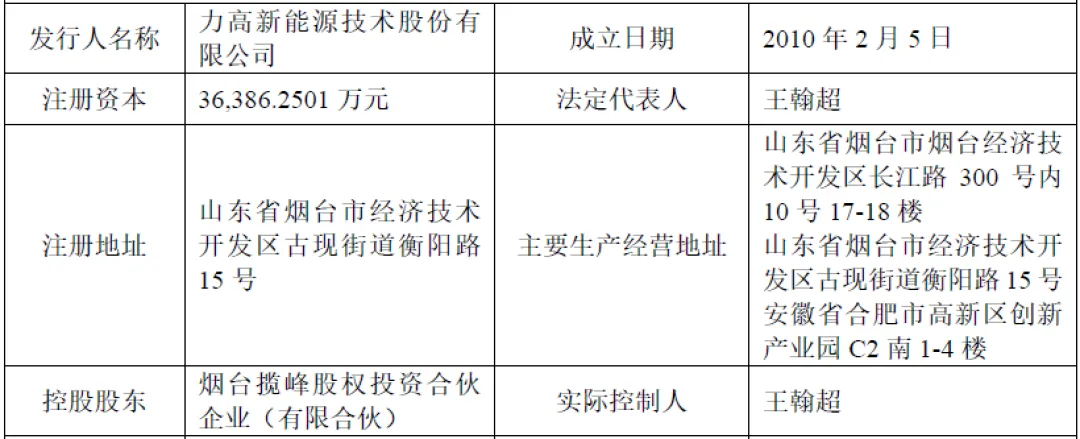

力高新能源技术股份有限公司(简称“力高新能源”)成立于2010年,2022年整体变更为股份有限公司,公司注册地址与主要生产经营地址均位于山东省烟台市,同时在合肥、深圳、湖州等地设有异地子公司及分公司。作为国内BMS(电池管理系统)龙头企业,公司长期专注于BMS模块的自主研发、生产、销售与服务,并逐步拓展高压配电模块等新能源管理控制系统产品及PCBA组件、线束相关的电子电气综合应用解决方案业务,致力于为下游动力电池厂商、新能源汽车厂商及储能厂商提供安全、稳定、高效的产品和服务。

二、股权结构

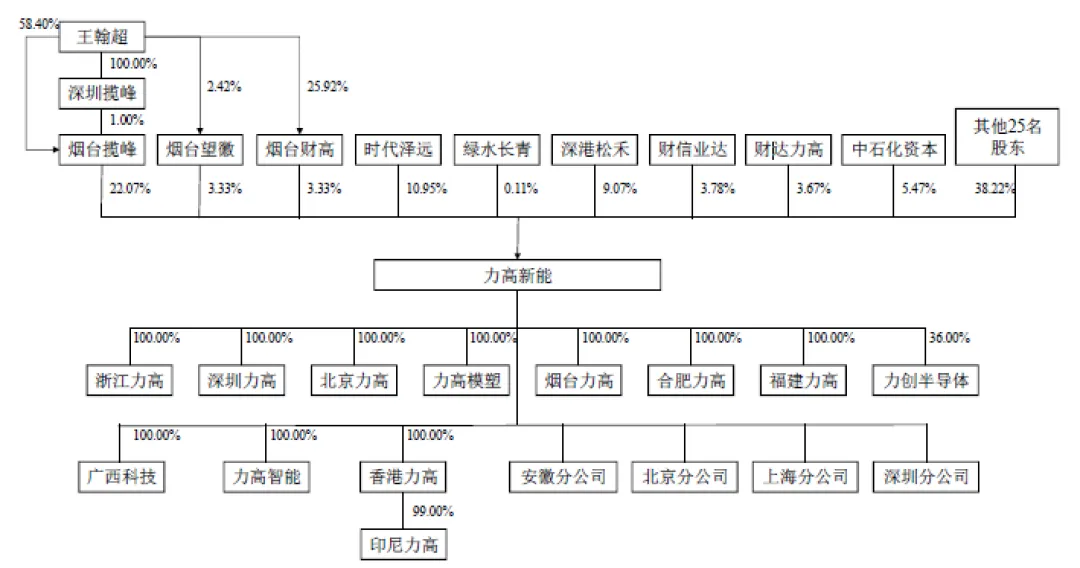

截至招股说明书签署日,公司股权结构较为分散但存在实际控制人。公司控股股东为烟台揽峰股权投资合伙企业(有限合伙),直接持有发行人22.07%的股份;实际控制人为王翰超,其通过烟台揽峰、烟台望徽、烟台财高间接控制力高新能28.73%股权的表决权,能够对公司经营决策、财务政策和人事任免等重大事项施加重大影响。除控股股东及实际控制人控制的股权外,时代泽远、深港松禾、中石化资本等为公司主要股东,分别持股10.95%、9.07%、5.47%。

三、业务情况

(一)主要业务

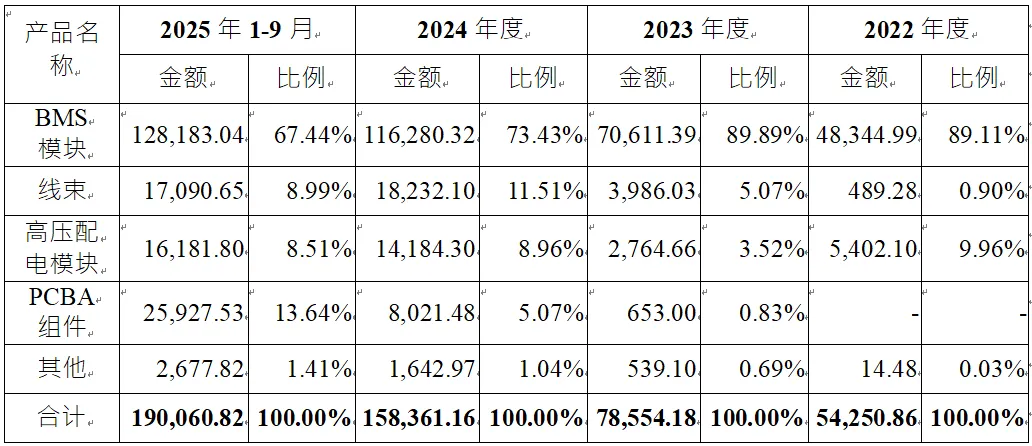

公司核心产品为BMS模块,同时涵盖高压配电模块、PCBA组件、线束及储能系统等相关产品。BMS作为新能源电池核心零部件,用于智能化管理及维护各个电池单元,实时在线监测电池SOC(容量状态)、SOH(健康状态)等运行状态,防止电池本体和系统出现安全风险,延长电池使用寿命,提高电池使用的安全性、稳定性和均衡性。公司已形成覆盖新能源乘用车、商用车、储能系统等不同类型,涵盖1,500V及以下各电压级别平台,可适用多种类型电池包的多层级BMS产品体系,并针对钠离子电池、半固态电池、固态电池等新产品进行提前研发布局。

(二)主要客户及供应商

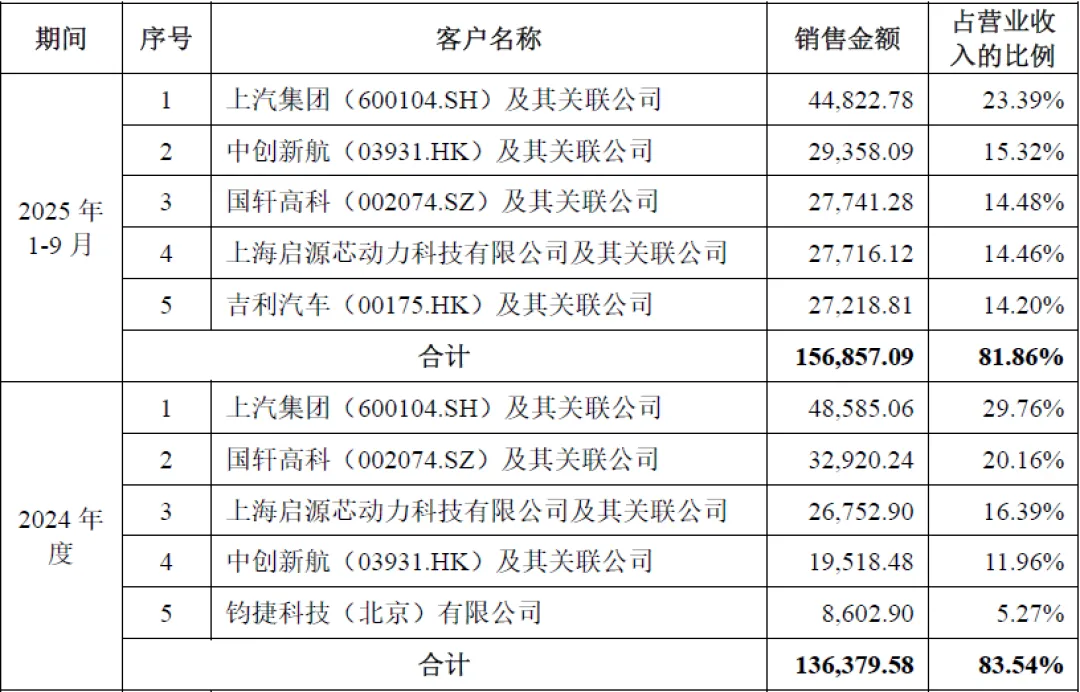

公司客户资源优质且布局广泛,下游客户涵盖新能源汽车整车厂、动力电池厂商及储能系统集成商等。根据国际研究机构SNEResearch发布的2025年全球动力电池装机量排名,公司产品已覆盖宁德时代、LG新能源、中创新航、国轩高科、亿纬锂能及蜂巢能源等六家全球前十大厂商;根据中国汽车工业协会发布的2025年我国新能源汽车销量排名,公司产品最终应用于吉利汽车、上汽集团、长安汽车、东风汽车、奇瑞汽车、零跑汽车等十一家前十五大厂商。此外,公司积极拓展海外市场,已与大众、Stellantis等国际知名车企建立业务合作关系。报告期内,公司向前五大客户销售的销售收入占比分别为64.17%、83.05%、83.54%和81.86%,客户集中度较高,主要受下游行业自身集中度较高和公司经营策略影响。

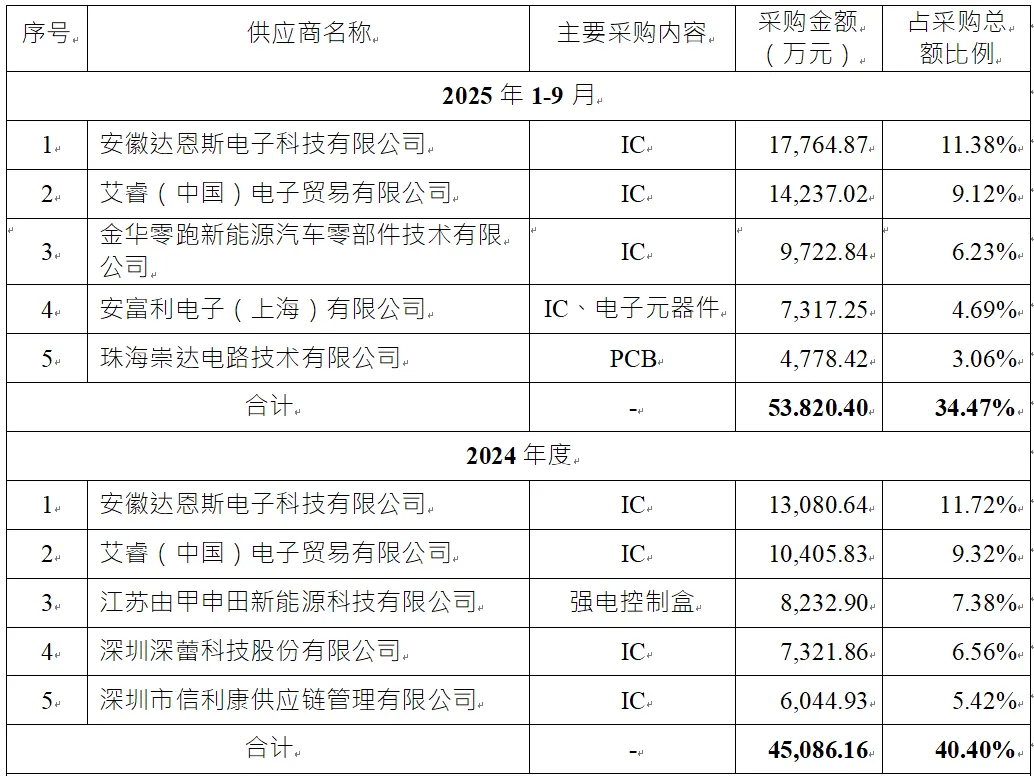

公司生产所需主要原材料包括集成电路及电子元器件、电气部件、PCB、线束材料、模块部件、结构件及紧固件等,报告期内直接材料占主营业务成本的比例均在80%以上。其中,IC类芯片主要来自NXP、ADI、TI、NUVOTON等非大陆芯片原厂,公司前五大IC类供应商采购额占IC类芯片总采购额的比例分别为75.27%、87.96%、78.99%和78.44%,IC类芯片原厂及供应商较为集中。

四、财务分析

(一)资产负债情况

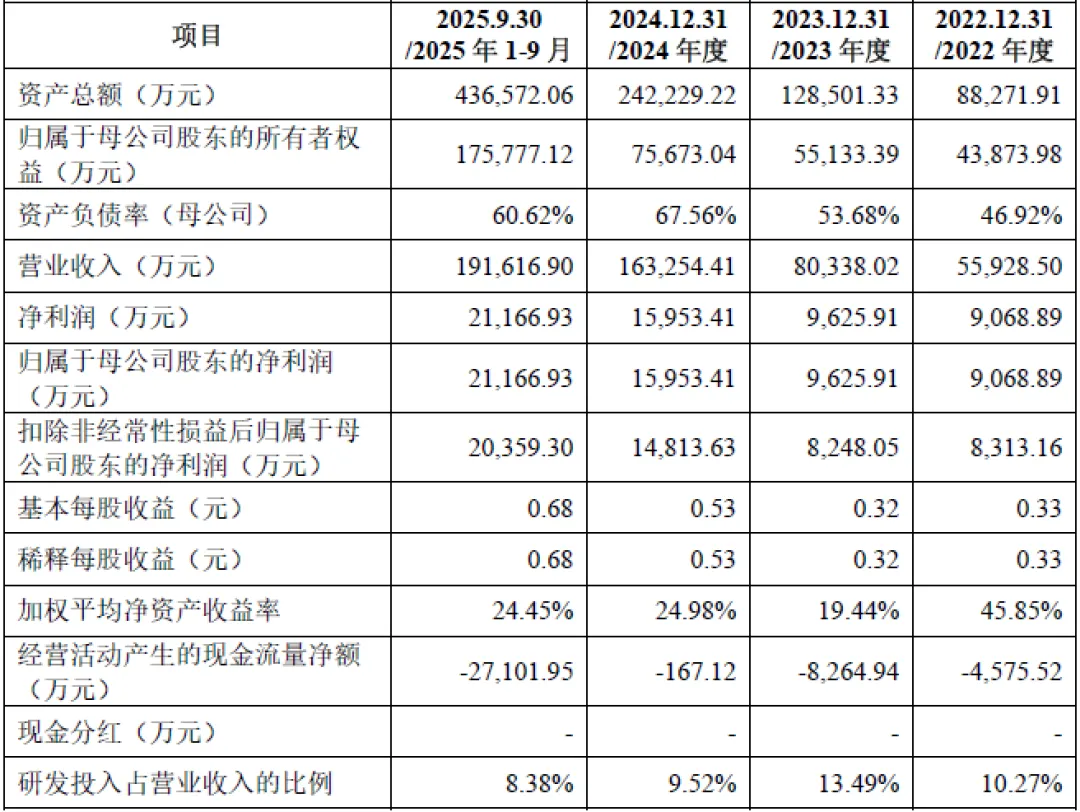

报告期内,公司资产规模持续扩大,资产总额从2022年末的88,271.91万元增长至2025年9月30日的436,572.06万元,归属于母公司股东的所有者权益从43,873.98万元增长至175,777.12万元,资产负债率(母公司)分别为46.92%、53.68%、67.56%和60.62%,整体处于合理水平,反映出公司业务规模扩张对资产的带动作用,同时负债结构相对稳健。

(二)经营业绩

公司业绩保持快速增长态势,报告期内营业收入分别为55,928.50万元、80,338.02万元、163,254.41万元和191,616.90万元,最近三年营业收入复合增长率达到70.85%;净利润分别为9,068.89万元、9,625.91万元、15,953.41万元和21,166.93万元,最近三年净利润复合增长率为32.63%,成长势头强劲。业绩增长主要受益于国家相关产业政策扶持、下游新能源汽车及储能市场蓬勃发展,以及公司自身研发创新能力及产品竞争力的不断提升。

(三)盈利能力

报告期内,公司主营业务毛利率分别为44.89%、41.95%、34.27%和29.87%,其中主要产品BMS模块的毛利率分别为45.35%、44.38%、42.23%和39.99%,呈现下降趋势,主要受新能源汽车零售价格下调向零部件企业传导、原材料采购价格波动、产品结构变动等因素影响。公司研发投入持续增加,报告期内研发费用分别为5,742.59万元、10,833.83万元、15,542.60万元和16,048.55万元,研发投入占营业收入的比例分别为10.27%、13.49%、9.52%和8.38%,持续的研发投入为公司技术创新及产品迭代提供了有力支撑。

(四)现金流与应收账款

报告期内,公司经营活动产生的现金流量净额均为负数,分别为-4,575.52万元、-8,264.94万元、-167.12万元和-27,101.95万元,主要受应收账款回收周期等因素影响。报告期各期末,公司应收账款余额分别为36,294.85万元、56,896.86万元、97,724.91万元和121,551.56万元,占当期营业收入的比重分别为64.90%、70.82%、59.86%和63.43%,占比整体较高。未来随着公司经营规模持续扩大,应收账款余额可能继续增加,若欠款客户的资信状况或经营状况发生变化,可能存在部分款项不能及时回收的风险,进而影响公司经营性现金流入。

五、行业情况

(一)行业概况

公司所处行业为电池管理系统领域,属于新能源产业的核心环节,是国家构建“清洁低碳安全高效”新型能源体系的战略支柱,契合“碳达峰、碳中和”目标及新能源汽车与储能产业发展趋势。BMS作为新能源汽车与储能系统的“神经中枢”,以其高精度监测与管理能力成为保障万亿级产业安全运行与效能的基石,市场需求随新能源汽车及储能产业的快速发展而持续增长。

全球汽车产业电动化进程持续提速,我国作为全球新能源汽车发展引领者,2022-2025年度新能源汽车销量由688.7万辆跃升至1,649万辆,年复合增长率达33.78%,显著领先全球平均水平。2025年我国新能源汽车销量为1,649万辆,同比增长28.2%,市场渗透率约48%,较2024年提升7.1个百分点,未来市场规模有望延续增长态势。

在全球储能市场规模不断扩大的背景下,我国储能市场增速保持领先。根据CNESA统计,截至2025年底,中国新型储能累计装机规模达144.7GW,同比增长85%,是“十三五”时期末的45倍。2022-2025年全球储能锂电池出货量由150GWh跃升至650GWh,年复合增长率达63.03%,境外市场对储能系统及上游BMS、PCS等产品的需求不断提升。

(二)行业竞争格局

新能源汽车用动力电池BMS市场呈“三足鼎立”格局,动力电池厂、整车厂与第三方BMS厂各据其势。根据GGII统计数据,2023年至2025年,中国新能源车动力锂电池BMS企业装机量中,第三方BMS厂商的市场份额分别为25.1%、25.3%、28.8%,虽逐步扩大,但整车厂、电池厂凭借自身优势仍占据较高市场份额。公司作为第三方BMS企业代表,市场地位突出,据NE时代数据,2025年公司国内新能源乘用车BMS市占率达15.5%,位列行业第三,仅次于弗迪电池与宁德时代,在第三方BMS厂商中排名第一。行业内竞争对手包括科列技术、经纬恒润、华塑科技等第三方BMS厂商,以及整车厂、电池厂自研BMS业务部门。

六、企业分析

(一)企业优势

► 技术研发优势

公司是国家级高新技术企业和国家级专精特新重点“小巨人”企业,掌握了电池系统状态估计技术、电池全态均衡技术等一系列核心技术,部分核心技术达到国际先进水平。公司拥有发明专利93项、软件著作权84项,参与制定国家标准3项,功能安全管理流程等级达到ASIL-D(最高等级),并获得多项相关体系认证,技术创新能力突出。

► 市场地位与客户资源优势

作为国内BMS龙头企业,公司在行业内树立了良好的品牌形象与市场口碑,2025年国内新能源乘用车BMS市占率达15.5%,在第三方厂商中排名第一。公司客户涵盖全球前十大动力电池厂商及国内前十五大新能源汽车厂商,客户资源优质且稳定,同时积极拓展海外市场及储能领域客户,市场覆盖面广。

► 产品体系与智能制造优势

公司已构建多层级、全场景的BMS产品体系,可满足不同客户及应用场景的需求,并针对新兴电池技术提前布局研发。公司坚持智能生产交付模式,在多地重点布局智能生产基地,拥有业内领先的智能制造能力,通过自动化产线、可视化监控系统等提升生产效率和产品质量,是山东省技术创新示范企业及山东省制造业单项冠军。

► 产业链协同优势

依托我国在全球新能源产业的“长板”优势,公司与吉利汽车、上汽集团、宁德时代等新能源龙头企业形成深度协同,通过协同创新与标准引领,共同优化电池系统效能与安全标准,从关键部件层面巩固了我国在新能源产业体系的国际竞争优势,同时保障了供应链的稳定性与高效性。

(二)企业不足及风险

► 毛利率持续下滑

受新能源汽车价格战传导、原材料价格波动等因素影响,公司主营业务及主要产品毛利率呈现持续下降趋势,若未来无法通过技术升级、成本控制等方式改善盈利能力,可能影响公司业绩的可持续性。

► 客户与供应商集中度较高

报告期内公司前五大客户销售收入占比均在60%以上,2023年后更是超过80%,客户集中度较高,若主要客户经营状况或合作关系发生重大变化,将对公司业绩产生不利影响;同时,IC类芯片等主要原材料供应商较为集中,且依赖非大陆芯片原厂,存在供应链风险。

► 经营活动现金流不佳

报告期内公司经营活动产生的现金流量净额均为负数,主要受应收账款回收影响,应收账款余额较大且占营业收入比重较高,可能面临坏账风险,影响公司资金周转及流动性。

► 行业竞争加剧

公司面临着头部新能源汽车整车厂、电池厂自研BMS产品的竞争压力,整车厂通常体量较大、研发实力突出,电池厂对电池生产工艺及性能更为熟悉,第三方BMS厂商市场份额相对有限,行业竞争整体加剧可能导致公司市场份额被挤占。

► 产业政策变化风险

新能源汽车产业需求受国家政策制约较大,部分国家已出现对新能源政策的异议或调整,我国新能源汽车车辆购置税减免政策也有所变化,若未来全球新能源汽车政策发生重大不利变化,如补贴削减、推广力度降低等,可能导致新能源汽车发展放缓,进而影响公司经营业绩。

► 原材料供应与价格波动风险

公司主要原材料包括集成电路及电子元器件等,IC类芯片依赖进口,若国际贸易经济形势、相关国家贸易政策发生重大不利变化,或供应商自身出现经营风险,可能导致芯片供应不足、采购价格波动加剧等问题,影响公司生产经营及成本控制。

► 技术研发与人才风险

新能源行业技术密集型特点决定了技术研发及人才的重要性,若公司未能及时跟进行业技术发展趋势,或关键技术研发人才流失,可能导致公司技术研发能力和产品竞争力下降,面临技术升级迭代和研发失败风险,进而影响公司市场地位及业绩增长。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?