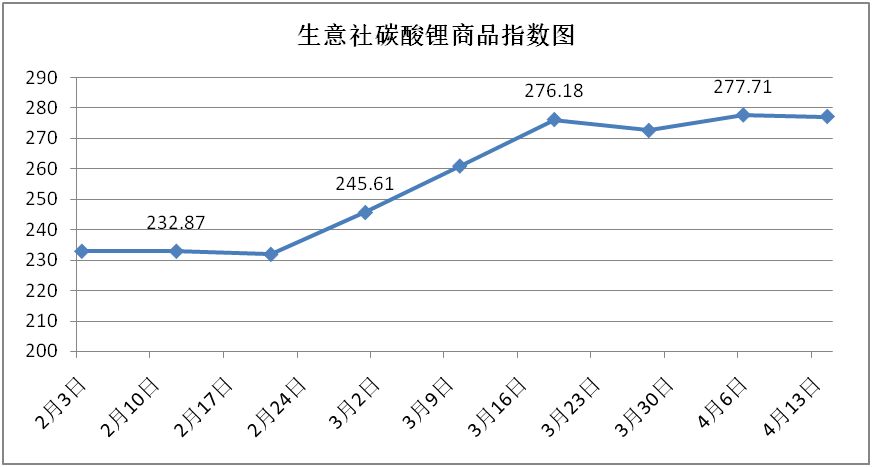

上周电池级碳酸锂价格为11.7-12.8万元/吨,均价为12.2万元/吨;较上周上涨0.6,工业零级碳酸锂价格为10.5-11.5万元/吨,均价为11.0万元/吨,较上周下跌0.3。

3月新能源汽车产销分别为86.3万辆和88.3万辆,同比分别增长28.1%和35.3%,环比分别增长86.0%和85.1%。市场占有率达到32.8%,环比上升2.7pct。按动力类型分类上看,3月纯电动汽车产销分别完成54.6万辆和56.6万辆,同比分别增长7.0%和15.5%;插电式混合动力汽车产销分别完成31.7万辆和31.7万辆,同比分别增长94.6%和95.1%。

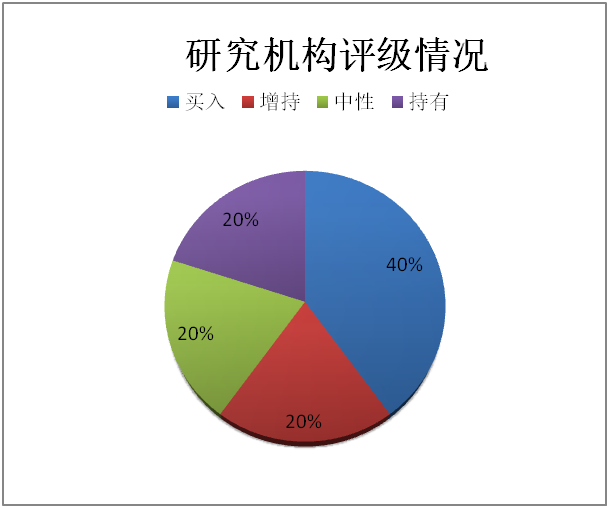

上一周期(4月9日-4月16日),共有7家证券研究机构共发布新能源概念相关研报7份,其中5份研报对新能源相关公司给出了评级,其中买入评级2个,增持评级1个,中性评级1个,持有评级1个,整体评级偏向正向,说明对新能源相关概念公司及市场仍旧持看好态度。

【3 月中国新能源车销量环比增长 85%】

据中汽协数据,3 月份中国新能源车销量 88.3 万辆,同比增长 35%,环比增长 85%。1-3 月中国新能源车销量合计 209 万辆,同比增长 31.8%,市占率 31.1%。其中,纯电车 130.5 万辆,占比 62.4%;混动车 78.4 万辆,占比 37.5%。

【3 月国内新能源乘用车渗透率回升至接近 40%,预计北京车展将持续带动渗透率增长】

1-3 月新能源汽车累计销售 209 万辆,同比+31.8%,渗透率为31.1%,较前两月继续回升,国内新能源乘用车的热销引领了 3 月的车市复苏以及新能源渗透率的增长,3 月国内新能源乘用车销售 70.9 万辆,同比+30.4%,环比+90.6%,渗透率同比上涨 7.39pct 至 39.1%,接近 40%,继续向去年 12 月43.0%的高点回升,1-3 月国内新能源乘用车累计销售 168.3 万辆,同比+32.0%,渗透率同比上涨 7.2pct 至 36.8%。1-2 月自主品牌密集推出新款新能源产品,3 月进入交付期,带动新能源乘用车销量的环比大幅回暖,展望后市来看,北京车展将于 4 月底举办,届时自主品牌主机厂将向市场全面展示焕新的产品矩阵,扩大市场影响力,预计将对消费者的购车情绪形成一定的推动作用,带动在手订单的持续积累,助力全年新能源产品销量的可持续增长。

【美国市场:汽车 3 月销量 143.8 万辆维持强势,已接近 19 年水平】

1、美国市场强势复苏符合我们年初对美国市场的推断。目前美国仍处补库周期:3 月美国轻型乘用车库存 258 万辆,库存天数 49 天,相对于 19 年同期仍处中高位水平。说明市场事实上仍处供需不平衡的阶段,我们预计伴随美国市场补库持续,乘用车销量将维持强势。

2、电车市场维持稳定增长。如我们此前所说的,美市场并不是充分竞争的市场,电车发展面临着车型供给和产能供给的双重不足,因而整体维持平稳增长,符合我们的预期。25-26 年,伴随北美电池厂产能改善及特斯拉、福特和日系车企新车的上市,电车仍将维持增长。我们多次强调,碳中和目标下美国乃至欧洲的电动化仍将持续,目前看仅仅是进度相对放缓,长期空间和成长仍是确定的。

3、插混在美国市场仍有待证实,后续贡献增量可能性高。美国与中国类似的点在于:1)拥有广阔的国土面积;2)居民有长途旅行的需求。同时 3)美国基础设施建设相对中国远远落后,加剧了电车续航里程焦虑问题。海外车企此前对插混车型研发表现消极,导致插混在欧美的表现不佳。事实上插混的竞争力仍有待证实,尤其丰田、本田等日系利用 HEV 技术大举扩张的情形下

。

【车企 3 月销量速递:比亚迪华为系强势,看好政策刺激需求拐点】

4 月 1 日,国内车企陆续发布 24 年 3 月销量。3 月市场受价格战+“以旧换新”政策未落地影响观望情绪加重,影响市场需求,车企销量有喜有忧,但总体符合预期:

1、新势力:我们统计的 10 家新势力(蔚来/小鹏/理想/哪吒/零跑/问界/埃安/深蓝/极氪/岚图)3 月共销售 16.9 万辆,同/环比+45.6%/+62.7%。

2、传统自主:比亚迪受降价影响表现强势,单月销量重新突破 30 万辆,Q1 累计 62.6 万辆同比+14.3%;吉利/长城维持平稳增长,3 月销售 15.1/10 万辆,同比+36.7%/+11.1%。

1、3 月销量总体符合预期,关注政策引发的超预期机会:3 月起比亚迪降价搅动市场,价格战叠加“以旧换新”政策尚未落地,消费者观望情绪加重,总体市场销量符合预期。车市波动引动悲观情绪蔓延,目前看 2-3 月的车市不景气或将杀低市场预期形成预期差,若政策在 Q2 落地,则将引动需求集中释放,形成超预期演绎机会,市场销量存在超预期之可能。

2、新势力:问界理想销量持续强势。其中问界/理想表现依旧强势,分别销售 31727/28984 辆,分居新势力前二。1)问界:M7/M9 交付 24598/6243 辆,伴随华为产能阻碍缓解,预计 4 月起问界 M9 将进入集中交付期,月销有望突破 1万辆;2)理想:本月交付近 2.9 万辆略超此前指引,市场悲观情绪逐渐出清下公司进入估值底部,事实上基本面依旧优秀,产品/管理改善下公司将进入向上周期,Q1 业绩几无低于预期之可能。Q2 L6 及 L7/L8 Air 版交付,若 L6 表现平稳则 Q2 存在超预期演绎机会。

3、传统自主:比亚迪表现强势。3 月初比亚迪改款换代,车型降价扰动市场,凸显公司在中低端市场的定价权、供应链成本优势和强悍竞争力,本月交付超 30 万辆扭转年初销量颓势,尤其出口 3.8 万辆再创新高;海外布局持续加速,印尼/墨西哥两个新增大市场有望为公司带来可观增量。短期看公司由于降价 Q1 利润或将承压,但在车型矩阵改善+出口持续放量下有望在 Q2-Q3 得到反转;长期看伴随公司国际化+高端化持续,单车净利不必过度担心。

【新车型:腾势新一代 N7 上市,23.98 万起定价超预期】

4 月 1 日,比亚迪旗下腾势品牌新车,2024 款腾势N7 正式上市;新车延续此前造型略做修改,定位中大型猎装轿跑SUV,共推出四个版本,官方指导价 23.98-32.98 万元。主要竞争对手为极氪 001/小鹏G9。

点评:

1、新车定价超预期。我们多次强调,汽车产品核心在于品牌和性价比。此前腾势N7 销量不佳,一大原因便是定价过高,但产品弱势使其在面对蔚来ES6/特斯拉ModelY/极氪 001 等车型时竞争力不足。本次腾势N7 延续 24 年比亚迪一贯的定价战略,相对老款大幅降价,并新增 550 续航入门款拉低入门价格,性价比大幅提升下有望扭转此前销量不佳的困境。

2、公司新车周期到来,国际化空间广阔。1)3 月比亚迪荣耀版改款已基本上市完毕,元up/秦L/汉L等新车将在年内上市,腾势/仰望/方程豹新车带动公司持续冲击高端市场,新车周期将推动公司持续强势;2)公司海外表现强势,24 年新进入墨西哥市场,在泰国/巴西/以色列等国持续放量,目前海外整出电动化结构性转型的时间点,车企电动化实力薄弱,公司空间广阔。

【小米自研 CTB 电池技术,实现 77.8%全球领先体积效率】

小米自研了全新超级 800V 碳化硅高压平台,最高电压高达 871V,800V 高压电池包采用自研 CTB 一体化电池技术,有效降低了汽车的竖向高度,同时首创了电芯倒置技术,电芯、泄压阀倒置提升车内安全,同时也进一步极限释放了车厢空间。

【锂电池负极材料的分类,锂电池负极材料需满足哪些要求?】

锂电池是以锂金属或锂合金为负极材料,使用非水电解质溶液的电池,因此这种电池也被称为锂金属电池。与其他电池不同,锂电池具有高充电密度、长寿命和高单位成本等特点。

锂电池负极材料分为两大类:第一类是碳材料,包括石墨化碳材料和无定形碳材料:第二类是非碳材料,主要包括硅基材料、锡基材料、过渡金属氧化物、金属氮化物及其它合金负极材料等。

锂电池负极材料是电池在充电过程中,锂离子和电子的载体,起着能量的储存与释放的作用。在电池成本中,负极材料约占了5%-15%,是锂离子电池的重要原材料之一。

作为锂离子嵌入的载体,负极材料需满足以下要求:

1、锂离子在负极基体中的插入氧化还原电位尽可能低,接近金属锂的电位,从而使电池的输入电压高;

2、在基体中大量的锂能够发生可逆插入和脱嵌以得到高容量;

3、在插入/脱嵌过程中,负极主体结构没有或很少发生变化;

4、氧化还原电位随Li的插入脱出变化应该尽可能少,这样电池的电压不会发生显着变化,可保持较平稳的充电和放电;

5、插入化合物应有较好的的电子电导率和离子电导率,这样可以减少极化并能进行大电流充放电;

6、主体材料具有良好的表面结构,能够与液体电解质形成良好的SEI;

7、插入化合物在整个电压范围内具有良好的化学稳定性,在形成SEI后不与电解质等发生反应;

8、锂离子在主体材料中有较大的扩散系数,便于快速充放电;

9、从实用角度而言,材料应具有较好的经济性以及对环境的友好性。

生意社

OFWEEK锂电网

金融界

亚洲金属网

东方财富网

电池网

盖世汽车

锂业分会等

免责声明:

本报告是基于上海联合矿权交易所认为可靠的已公开信息编制,但上海联合矿权交易所不保证所载信息的准确性和完整性。本报告所载的意见、评估及预测仅为本报告最初出具日的观点和判断,在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。本报告所载的资料、工具、意见及推测仅供参考,并非作为或被视为出售或购买证券或其他投资标的的邀请或向人做出邀请。

本报告版权仅为上海联合矿权交易所所有。未经上海联合矿权交易所书面同意,任何机构和个人不得以任何形式翻版、复制、发布、转发或引用本报告的任何部分。若上海联合矿权交易所以外的机构向其客户发放本报告,则由该机构独自为此发送行为负责,上海联合矿权交易所对此等行为不承担任何责任。

如未经上海联合矿权交易所授权,私自转载或者转发本报告,所引起的一切后果及法律责任由私自转载或转发者承担。上海联合矿权交易所将保留随时追究其法律责任的权利。