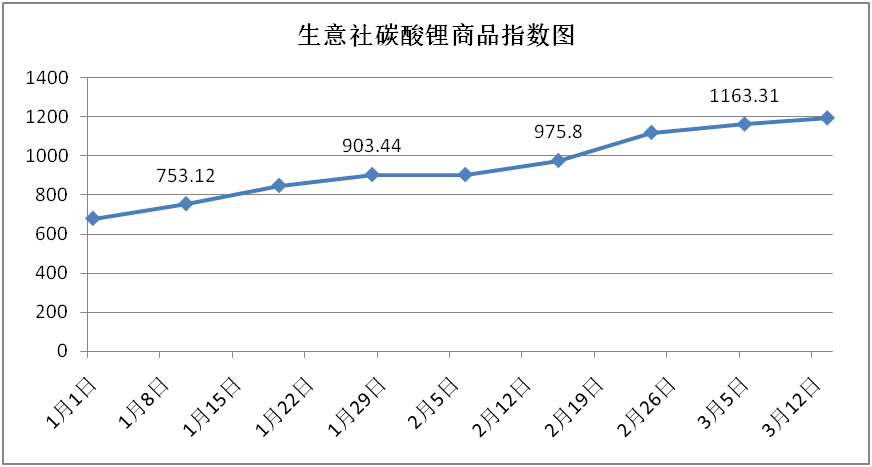

上周电池级碳酸锂价格为47-52万元/吨,均价为50.9万元/吨;较上周上涨1.4万元/吨,工业零级碳酸锂价格为43-49.5万元/吨,均价为47.6万元/吨,较上涨1.1万元/吨。

按照不同的新能源汽车渗透率测算NEV积分(新能源积分)的敏感度,我们假设全年乘用车总产量为2500万辆,平均单台积分为3分。如果按照2023年新能源汽车积分比例18%的要求计算,虽然NEV实际值可以覆盖NEV达标值,但是两者差值远远不能覆盖CAFC负积分(平均燃油消耗量积分)。随着油耗要求的进一步提升,在售车型产生的CAFC负积分还会进一步增加。因此我们认为,即使新能源汽车销量的增长促进市场的正积分供给增加,交易价格降低,但是当前CAFC、NEV还没有达到正积分富余,且各家车企分化严重,NEV正积分的价值凸显。我们认为交易价格的降低不会影响到主机厂研发和销售新能源汽车的动力,长期来看新能源作为战略重心,NEV交易价格还有可能上涨,车企需要统筹布局新能源与燃油车,达到CAFC+NEV正向平衡。

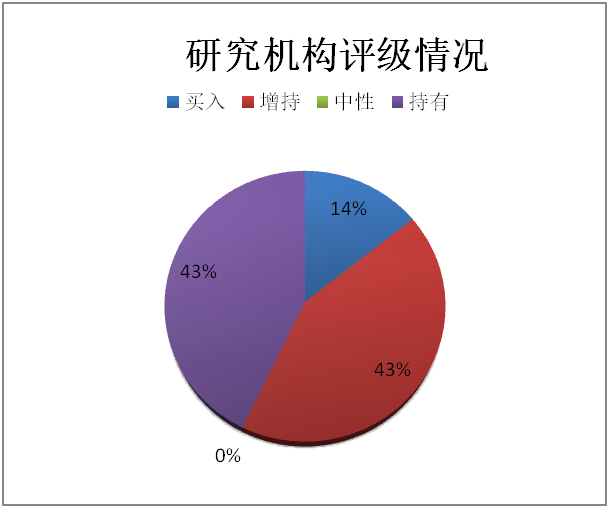

上一周期(2月14日-2月20日),共有13家证券研究机构共发布新能源概念相关研报13份,其中11份研报对新能源相关公司给出了评级,其中买入评级1个,增持评级3个,中性评级0个,持有评级7个,整体评级偏向正向,说明对新能源相关概念公司及市场仍旧持看好态度。

【双积分的预测价格波动较大,受到市场供求影响】

对于新能源积分的预测交易价格,之所以会在短时间内降低,主要是因为21年新能源汽车产销量增长较快,使得市场积分供给增多,从而影响交易价格。根据乘联会数据,21年新能源乘用车零售销量达到298.9万辆,相应的市场流动正积分总量得到较大幅度提升,全年新能源积分达到了843万分,比2020年的542万分增长了300万分,同比增幅55%。

【新能源车销量回暖,与传统燃油车走势出现反差,渗透率升至21.8%】

2 月新能源乘用车零售销量达 27.2 万辆,同比+180.5%,环比-22.6%;批发销量达 31.7 万辆,同比+189.1%,环比-24.1%,批发和零售环比降幅都要小于前几年 2 月的走势,预计与春节后开学季购车潮以及近期油价高企导致新能源需求旺盛有关。2 月国内新能源零售渗透率为 21.8%,同比提升 13 个百分点。新能源乘用车市场多元化发力,比亚迪纯电动与插混双驱夯实自主品牌新能源领头羊地位;以上汽集团与广汽集团为代表的传统车企表现相对突出。批发销量突破万辆的企业有 5 家,其中比亚迪(8.7 万辆)、特斯拉中国(5.7万辆)、上汽通用五菱(2.6 万辆)、吉利汽车(1.4 万辆)、奇瑞汽车(1.0 万辆)。从车型看,2 月纯电动批发销量 24.5 万辆,同比+161.7%;插电混动销量 7.2 万辆,同比+350.9%。从结构看,自主品牌新能源车批发渗透率 38%,豪华车为 29.4%,主流合资仅 3.3%。2月电动车高端和中低端车型销量均实现较强增长,其中 A00 级批发销售 6.8 万辆,份额占纯电动的 28%;A0 级批发销售 3.3 万辆,份额占纯电动的 14%;A 级份额 23%,保持稳定;B 级销售达 8.5 万辆,环比-15%,份额占比为 35%。

”

【2 月新能源渗透率近 22%创历史新高,特斯拉、比亚迪表现靓丽】

2 月新能源乘用车批发 31.7 万辆,同/环比分别为 189.1%/-24.1%,渗透率达21.8%创历史新高,新能源车涨价负面冲击有限,2 月新能源车市场依旧延续超高景气。分企业看,2 月新能源批发销量破万的有 5 家,比亚迪/特斯拉中国/上汽通用五菱/吉利汽车/奇瑞销量分别为 87473 /56515 /26046 /14285 /10271辆,其中比亚迪和特斯拉表现靓丽,比亚迪 2 月销量环比仅- 5.9%、特斯拉上海工厂 2 月销量环比仅-5.6%。新势力中,理想/哪吒/小鹏/蔚来/零跑销量分别为 8414/ 7117/ 6225/ 6131/3435 辆。合资品牌中,南北大众新能源车批发销量11916 辆,环比-12.8%,占据主流合资 58%份额。

【比亚迪:产业链上下自主可控,新能源全线出击】

比亚迪新能源车已经全线出击。基于 DM-i 和 e 平台 3.0,比亚迪在 2022 年继续推出多款车型,涵盖轿车、SUV 和 MPV,价格覆盖从低于 10 万的低端车到30 万元的中高端系列,同时还将推出全新豪华品牌覆盖更高的价格区间。另外比亚迪新能源车的供应链自主可控,核心零部件自研自供,面对全行业原材料涨价、零部件短缺的情况下,比亚迪彰显出更强的韧性。同时比亚迪汽车拥有更强的新能源车品牌效应,凭借先行优势和规模优势,不断强化用户对比亚迪的品牌认知。除此之外,比亚迪刀片电池亦建立起良好的电池品牌效应。

【上汽通用五菱——A00纯电汽车领头羊】

五菱宏光 MINI EV 于 2020年推出,2021年迅速成为新能源汽车市场的明星产品,主打低价和短途出行为主,2021年 MINIEV 销量达到 42.6 万台,居国内新能源车销量第一位。但从增量空间来看,我们认为短期内 A00 级市场进一步上行的空间相对有限,另外随着上游原材料价格上涨,将导致 A00 级汽车盈利举步维艰,其成本上涨往下游传导的空间有限(该类市场的用户对价格比较敏感),部分低端新能源车型已停止接单。我们认为尽管从销量上来看 A00 级规模较大(2021 年贡献了 82万台上险量,占 2021年新能源乘用车上险量的 28%),但过低的售价使得车型盈利能力有限,也无法承载目前成本仍高企的智能硬件,且无益于车企对于新能源品牌的塑造。

【1~2 月累计来看,新能源市场表现靓丽,新势力车企同比大幅为正,自主品牌比亚迪/广汽埃安表现较好】

1~2 月累计批发同比来看,特斯拉/理想/小鹏/比亚迪/埃安表现最好,分别+244%/+169%/+132%/+194%/+132%;自主品牌长城/吉利/长安在芯片短缺影响下累计批发同比为负,分别-19.95%/-3.72%/-16.12%;合资品牌多数累计批发走势分化,长安福特/上汽通用/一汽丰田/一汽大众/北京奔驰同比小幅为负,分别-12.56%/-10.01%/-4.09%/-7.14%/-11.86%。

【锂电池隔膜有什么作用?锂离子电池隔膜的性能有哪些?】

锂电池隔膜是锂电池的关键内层组件之一。锂电池隔膜的性能决定了电池的界面结构、内阻等,直接影响电池的容量、循环以及安全性能等特性,性能优异的隔膜对提高电池的综合性能具有重要的作用。

锂离子电池隔膜的性能

隔膜位于正极和负极之间,主要作用是将正负极活性物质分隔开,防止两极因接触而短路;此外在电化学反应时,能保持必要的电解液,形成离子移动的通道。隔膜材质是不导电的,电池的种类不同,采用的隔膜也不同。对于锂离子电池,由于电解液为有机溶剂体系,其隔膜要求具有以下性能。

1、在电池体系内,其化学稳定性要好,所用材料能耐有机溶剂。

2、机械强度大,使用寿命长。

3、有机电解液的离子电导率比水溶液体系低,为了减少电阻,电极面积必须尽可能大,因此隔膜必须很薄。

4、当电池体系发生异常时,温度升高,为防止产生危险,在快速产热温度(120~140℃)开始时,热塑性隔膜发生熔融,微孔关闭,变为绝缘体,防止电解质通过,从而达到遮断电流的目的。

5、从锂电池的角度而言,要能被有机电解液充分浸渍,而且在反复充放电过程中能保持高度浸渍。

电池中常用的隔膜材料一般是用纤维素或编织物、合成树脂制得的多微孔膜。锂离子电池一般采用高强度、薄膜化的聚烯烃系多孔膜,常用的隔膜有聚丙烯(PP)和聚乙烯(PE)微孔隔膜,以及丙烯与乙烯的共聚物、聚乙烯均聚物等。

锂离子电池隔膜的主要性能要求有:厚度均匀性、力学性能(包括拉伸强度和抗穿刺强度)、透气性能、理化性能(包括润湿性、化学稳定性、热稳定性、安全性)等四大性能指标。

生意社

OFWEEK锂电网

金融界

亚洲金属网

东方财富网

电池网

盖世汽车

锂业分会等

免责声明:

本报告是基于上海联合矿权交易所认为可靠的已公开信息编制,但上海联合矿权交易所不保证所载信息的准确性和完整性。本报告所载的意见、评估及预测仅为本报告最初出具日的观点和判断,在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。本报告所载的资料、工具、意见及推测仅供参考,并非作为或被视为出售或购买证券或其他投资标的的邀请或向人做出邀请。

本报告版权仅为上海联合矿权交易所所有。未经上海联合矿权交易所书面同意,任何机构和个人不得以任何形式翻版、复制、发布、转发或引用本报告的任何部分。若上海联合矿权交易所以外的机构向其客户发放本报告,则由该机构独自为此发送行为负责,上海联合矿权交易所对此等行为不承担任何责任。

如未经上海联合矿权交易所授权,私自转载或者转发本报告,所引起的一切后果及法律责任由私自转载或转发者承担。上海联合矿权交易所将保留随时追究其法律责任的权利。