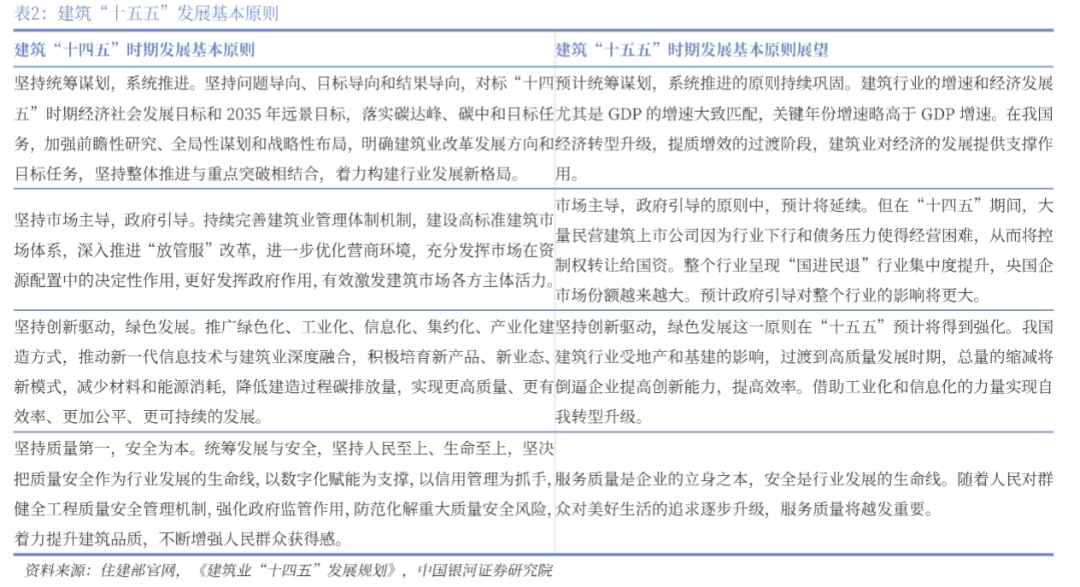

中国建筑行业正步入高质量发展的关键转型期,城市更新、重大工程与海外市场成为新引擎,数字化、工业化正在重塑行业效率。

建筑业发展步入存量提质增效阶段,“十五五”末城镇化率预计将超过70%,重大工程项目成为稳增长的支柱,城市更新全面推进。

装配式建筑占比将达到40%以上,建筑垃圾排放量将控制在每万平方米200吨以下。数字化转型投入正从0.13%向发达国家1%的标准迈进,建筑机器人效率可达人工的4倍。

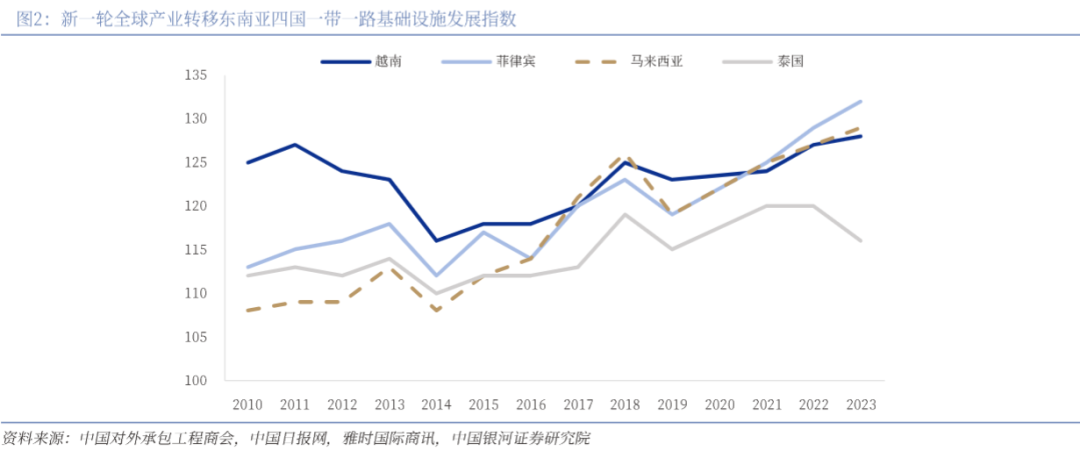

海外市场释放巨大基建需求,东南亚成为新一轮全球产业转移的最大受益区域,中国建筑企业在全球承包市场持续领先。

01 转型驱动,高质量发展引领建筑行业

中国城市发展已从大规模增量扩张转向存量提质增效阶段,“十五五”期间城市更新将加大力度持续推进。危旧房改造、老旧小区改造、城中村改造成为存量提质增效的主旋律。

按照当前城镇化率提升速度,“十五五”末中国城镇化率大概率超过70%。

建筑行业将继续高质量发展,国务院国资委对建筑业的考核更加注重ROE和现金流。从“两利四率”到“一利五率”考核体系的变化体现了对效率和质量的更高要求。

装配式建筑占新建建筑的比例将达到40%,建筑垃圾排放量控制在每万平方米200吨以下,建筑机器人将实现较大规模应用。

建筑市场体系更加完善,建筑法修订完成,工程造价市场化机制持续完善,工程总承包和全过程工程咨询高度发达。建筑工人实现公司化、专业化管理,中级及以上建筑工人将达到1000万人以上。

02 全球布局,出海与数字化双向发力

新一轮全球产业转移启动,东南亚成为最大受益区域。越南、菲律宾、马来西亚、泰国的基础设施发展指数整体呈上升趋势,市场空间潜力较大。

“一带一路”沿线国家整体城镇化率仍有较大提升空间,部分国家人均铁路里程不到美国的三分之一,基建水平提升需求旺盛。

81家中国内地企业入围2024年度“全球最大250家国际承包商”榜单,继续蝉联各国榜首。中国上榜企业2024年国际营业额合计1229.7亿美元,占全部上榜企业国际营业总额的24.6%。

从业务占比看,央企海外业务仍有较大提升空间,中国化学海外业务占比最高为24.76%,中国中冶最低为5.10%。国际工程企业海外业务量小但占比较高,中工国际海外业务占比达67.69%。

我国建筑业信息化投入占建筑总产值比重仅为0.13%,远低于发达国家1%的平均水平。

交通运输部提出到2035年全面实现公路数字化转型目标。AI辅助设计能大幅提高设计效率,BIM技术助力设计、建造、运营模式从二维向多维转变。

03 技术升级,建筑机器人提效显著

设计行业是智力密集型行业,人工成本占比较高。AI逐步介入方案设计、初步设计、施工图设计等多个环节,有望大幅降低人力成本,提升设计效率。

头部企业已推出具有代表性的AIGC设计软件产品,如华设集团的AIROAD交通快速方案设计系统,能提升方案设计效率7~8倍,提升整体工作的综合效率20~30%。

建筑机器人在福建2024年智能建造活动中展示出显著效率提升:喷涂机器人效率可达人工的4倍,建筑清扫机器人效率可达人工的2.5-8倍,外墙喷涂机器人施工效率最高可达人工的5倍。

地面整平机器人施工合格率在95%以上,可省去后期打磨作业;腻子涂覆机器人综合工效约为人工的4倍,可减少70%的工作量;室内喷涂机器人综合工效达100平方米/小时,约为人工的4倍。

04 城市更新,政策支持与资金保障

2025年5月,《关于持续推进城市更新行动的意见》印发,目标是到2030年实现城市人居环境显著改善、功能全面提升。行动方案明确了八项主要任务,涵盖建筑改造利用、老旧小区整治、完善社区建设等多个方面。

2025年城市更新行动扩围至35城,中央财政计划补助超过200亿元支持这些城市实施城市更新行动,探索建立可持续的城市更新机制,补齐城市基础设施的短板弱项。

行动方案提出健全多元化投融资方式,包括预算内投资、超长期特别国债资金、地方专项债、金融机构信贷支持等。前期资金来源主体仍是各类政府债券。

05 重大项目,支撑增长与区域发展

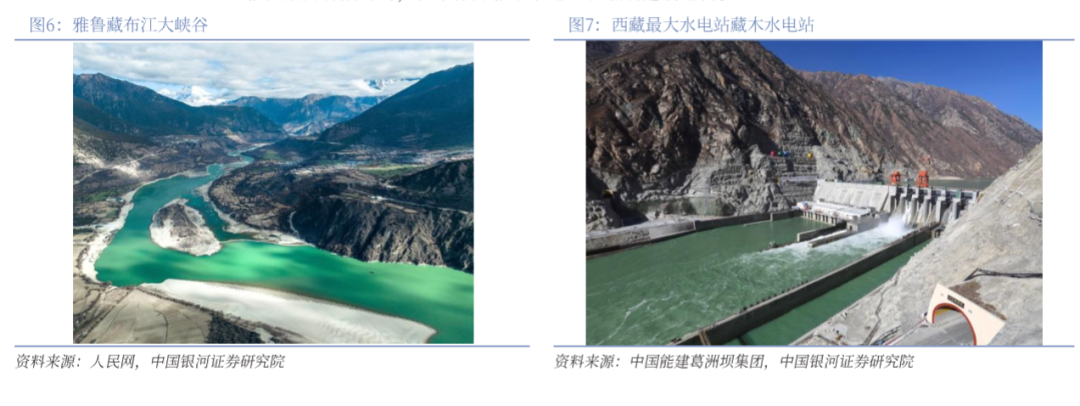

国家重大战略实施和重点领域安全能力建设涉及资金规模大、覆盖面广。雅鲁藏布江下游水电工程、川藏铁路、新藏铁路、平陆运河、三峡新城等重大工程持续推进。

雅下水电工程总投资约1.2万亿元,采取截弯取直、隧洞引水的开发方式,建设5座梯级电站。川藏铁路雅安至林芝段总投资约3198亿元,线路海拔落差超4000米,桥隧比超过80%。

新藏铁路有限公司2025年8月成立,注册资本950亿元。新藏铁路剩余待建长度约1754公里,假设每公里建设需投资1亿元,建设周期10年,则总投资约1754亿元,每年投资约175.4亿元。

内河航运建设提速,2023年内河投资额达1052亿元。三峡水运新通道项目静态总投资约766亿元,总工期100个月,包括三峡枢纽新通道和葛洲坝航运扩能工程。

06 新兴领域,算力基建与专业工程崛起

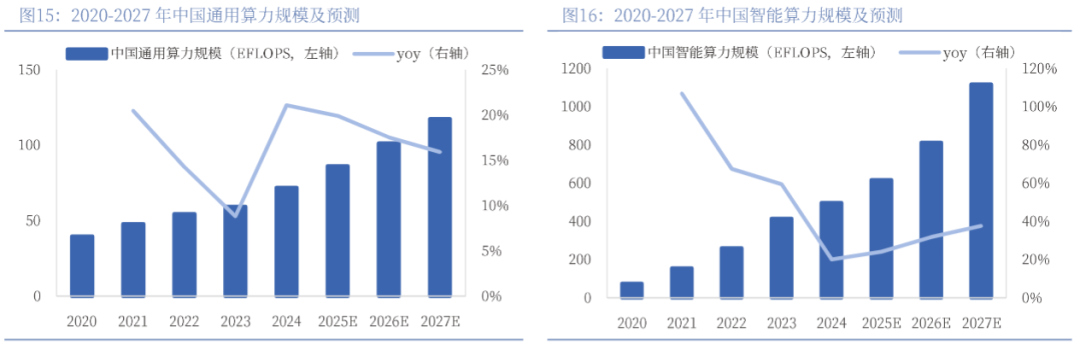

“东数西算”工程持续推进,八大国家级节点直接投资超435亿元,拉动投资超2000亿元。截至2024年底,甘肃庆阳集群建成标准机架3.1万架,算力规模达3.4万PFLOPS。

智能算力增长推动数据中心建设需求,2024年中国智能算力规模497.1EFLOPS,到2027年将达1117.4EFLOPS,年复合增长率31.0%,增速远超通用算力。

医疗健康和集成电路需求驱动洁净室建设步入快速成长期。中国医药行业2025年市场规模预计达2.1万亿元,生物医药的发展推动洁净室需求提升。

新疆煤炭储量丰富,煤炭产量位居前列,煤价低位助力煤化工发展。新疆提出构建“两主两翼一环”的煤电煤化工产业集群发展格局。

核电建设平稳推进,中国核能协会预计到2035年我国核电发电量占比将达10%。截至2024年底,我国在运、在建和核准机组共102台,总装机容量1.13亿千瓦,连续第2年位居全球首位。

低空经济获政策加持,工信部提出到2030年形成万亿级市场规模。2024年下半年全国已有超45个城市启动低空经济政策规划。

07 风险挑战,多维度防控需加强

固定资产投资下滑的风险:固定资产投资增速下滑,可能导致基建投资、房地产投资、制造业投资增速下滑,建筑行业需求将受到直接影响。

新签订单下滑的风险:新签订单下滑将导致上市公司收入和净利润减少,分红随之减少,影响投资者回报。

应收账款回收不及预期的风险:应收账款回收减少将使上市公司面临信用减值压力,经营现金流也面临一定压力,增加财务风险。

政策与外部环境不确定性增加的风险:建筑行业受政策影响较大,政策变动将影响基建、地产等发展趋势。建筑央企是出海主力军,外部环境变化将直接影响出海企业经营。

建筑业正迎来从规模扩张向质量效益转型的关键时期。城市更新、重大工程、海外拓展构成行业增长新三角,数字化转型和建筑工业化成为提升效率的核心引擎。

建筑机器人的广泛应用将从根本上改变传统施工方式,AI和BIM技术正在重塑设计、建造和运营的全流程。新兴领域如算力基建、洁净室工程、低空经济为行业注入新动能。

行业整合加速,头部企业凭借技术优势和规模效应将进一步扩大市场份额。海外市场为中国建筑企业提供了广阔的发展空间,“一带一路”沿线国家的基建需求将持续释放。

风险与机遇并存,政策支持、资金保障和技术创新将成为行业健康发展的关键。建筑企业需在保持传统优势的同时,积极拥抱数字化转型,拓展新兴业务领域,实现可持续发展。

若需银河证券正文研报,可后台联系小编,免费获取。