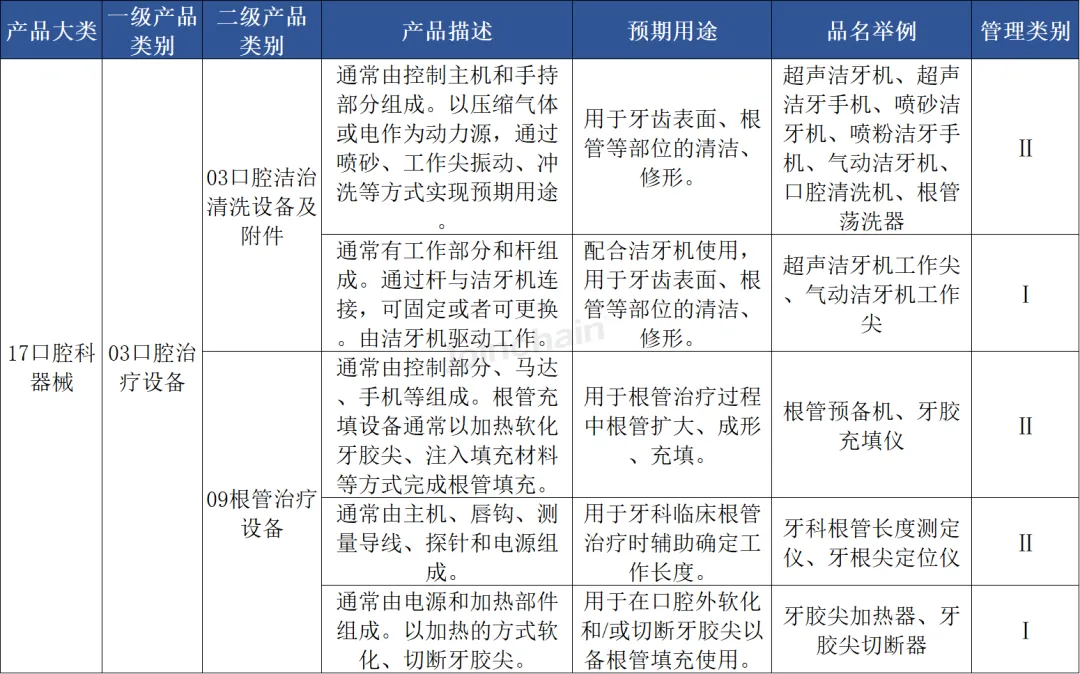

| 2、市场规模

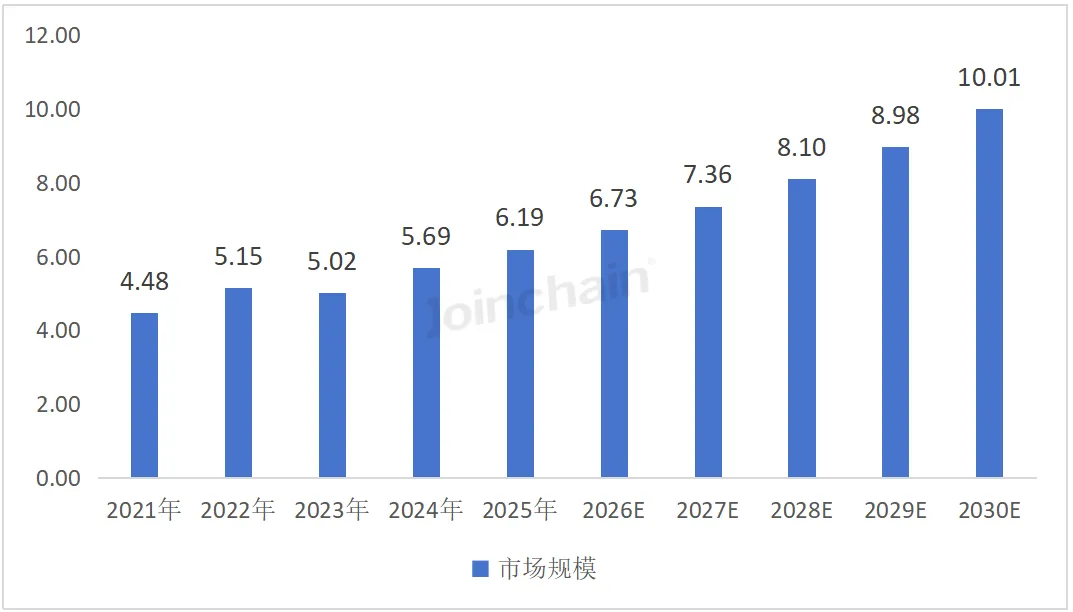

据《2025年全国口腔医疗机构数量统计分析报告》统计,2025年我国口腔医疗机构数量首次突破14万家,主要以口腔门诊为主。根管治疗设备用于牙体牙髓病治疗,主要集中在等级医院或专科医院,门诊尚不能完全覆盖。据众成数科测算2025年我国根管治疗设备保有量约22万套,市场规模约6.19亿元,同比增长8.7%,预计到2030年将突破10亿元。

图 2 2021-2030E中国口腔用智能根管治疗产品市场规模(出厂价)

数据来源:众成数科基于国家卫健委公开披露数据调研统计

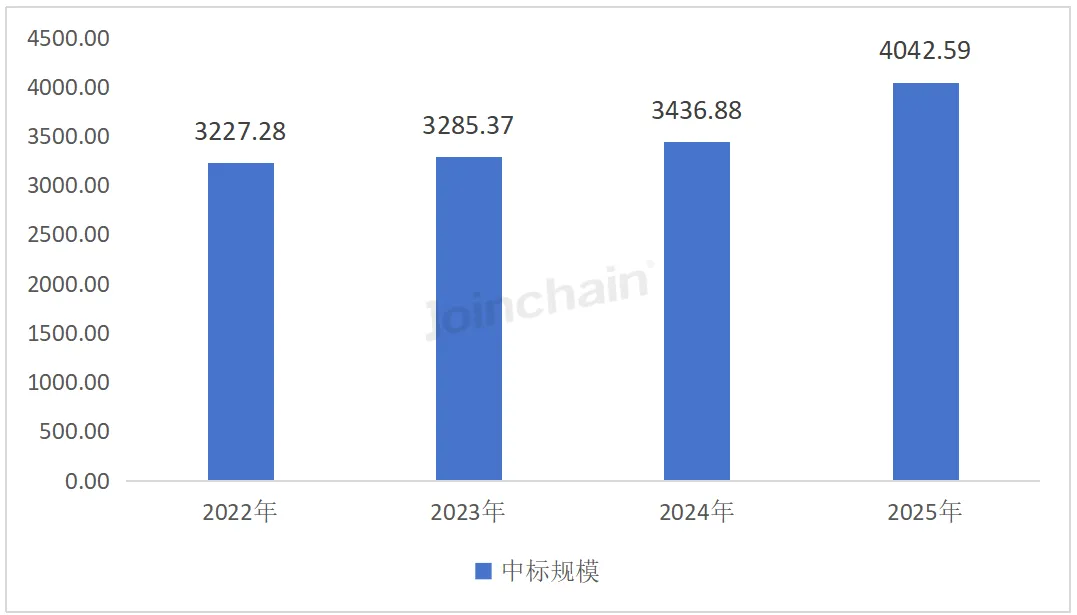

据中国公立医疗机构公开招投标数据统计,2025年我国口腔用智能根管治疗产品中标规模达到4042.59万元,同比增长17.6%,其中啄木鸟、赛乐医疗(八颗牙)、宇森分别排名销售量前三位,啄木鸟、赛乐医疗(八颗牙)、森田分别排名销售额前三位。

图 3 2022-2025年中国口腔用智能根管治疗产品公开中标规模(单位:万元)

数据来源:众成数科基于全国公立医疗机构招投标数据统计

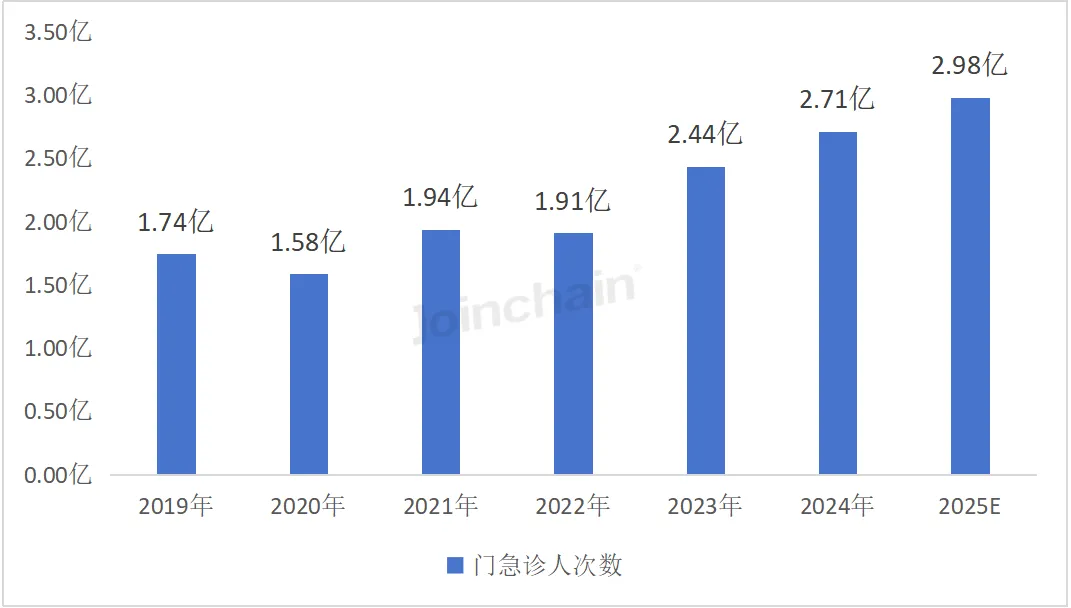

在我国,牙体牙髓病约占口腔科门诊25%,而根管治疗作为最根本有效的治疗方式近年来市场需求持续稳定增长。据国家卫健委统计数据显示,2024年全国医院口腔科床位数共计41332张,较2023年同比增长1.1%;全年口腔科门急诊就诊人次达2.71亿,同比增幅11.4%。2019至2024年间,口腔科门急诊量复合年均增长率超9%。

图 4 2019-2025E中国口腔科门急诊就诊人次

数据来源:国家卫生健康委员会,众成数科

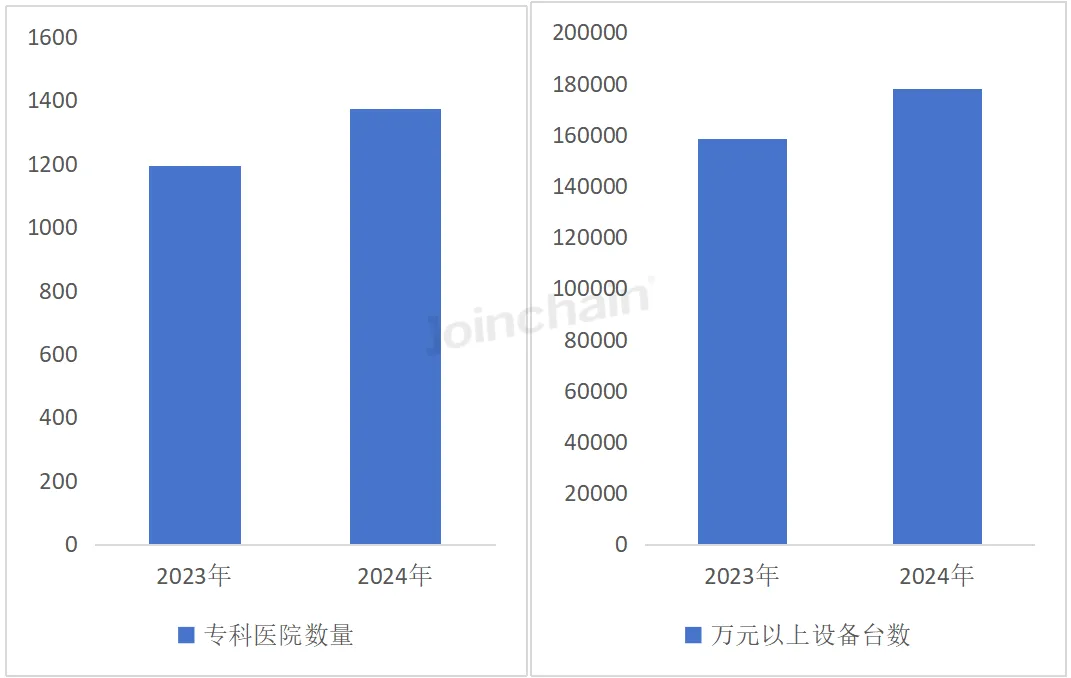

根管治疗设备每套价格在3-5万元不等,是我国口腔专科医院“万元设备”中的重要组成部分。2024年全国口腔专科医院数量1371家,同比增长8.3%,万元以上设备数量177934台,同比增长12.2%。在口腔科门急诊持续稳定增长背景下,我国民营口腔医院硬件升级步伐加快,综合服务能力不断提升,为根管治疗行业高质量发展注入动力。

图 5 2023-2024年中国口腔专科医院数量及万元以上设备台数

自2024年根管治疗纳入医保以来,我国根管治疗市场发生显著变化。一方面,医保控费终结耗材加价暴利模式,集采与价格规范推动行业透明化,公立医疗市场渗透率提升;另一方面,民营医疗机构在经历了短暂阵痛后,采取硬件和服务双升级紧追市场步伐,带动了口腔行业基层医疗渗透率。整体来看,根管治疗行业正从价格驱动向“技术+服务驱动”转型,医保政策成为规范化发展的催化剂,为根管治疗的基层渗透普及与质量提升奠定基础,市场将迎来新的增长。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?